Parte 3: Fattore di profitto, Rapporto Ret/DD/ Stabilità SQ3/ Ritorno annuale %, Percentuale di vincita, Rapporto vittoria/perdita/ Rapporto Sharpe

Prima di leggere questa parte, vi consiglio di leggere le due parti che trattano di Parte 1 e Parte 2

Nella puntata di oggi analizzeremo le metriche strategiche comunemente utilizzate da molti sviluppatori di algo per valutare le strategie.

Come sempre, torniamo a come abbiamo tracciato 1,2 milioni di strategie.

Quindi noi avere ha generato circa 1,2 milioni di strategie utilizzando solo filtri di base come un numero minimo di operazioni e una stabilità SQ3 > 0,6. Abbiamo utilizzato il campione di dati più ampio possibile per il periodo 1987-2017 IS + OS e per il periodo 2017-2020.. (WFOS) Come True Out-of-sample (WFOS ) abbiamo utilizzato il periodo 2019-2020 - due anni. Durante questo periodo abbiamo osservato gli effetti della selezione, dei test di robustezza e di altre analisi. Noi avere Abbiamo sviluppato strategie per un time frame di 1 ora e per un time frame di 4 ore, abbiamo utilizzato la struttura delle commissioni di Darwinex e abbiamo avuto uno slippage di 1 pip in ogni mercato. Modifichiamo il set di dati limitando a 100 il numero medio di operazioni all'anno. Un numero troppo elevato di operazioni è inaccettabile dal punto di vista della riduzione dei costi e dello slippage, nella realtà del trading.

Ho cercato di regolare le metriche di performance di ogni strategia per individuare i valori anomali. Non sempre ha funzionato e non sempre è stato perfetto. Nella maggior parte dei casi, ho regolato le metriche di performance della strategia in modo da mostrare valori compresi tra lo 0,5 e il 99,5 percentile. Poi ho effettuato una normalizzazione quantile dei dati suddividendoli in 10 decili con qcut.

Analizzeremo queste metriche di strategia Fuori campione

- Fattore di profitto

- Rapporto Ret/DD

- Stabilità SQ3

- Ritorno annuale %

- Percentuale di vittoria

- Rapporto vittorie/perdite

- Rapporto di Sharpe

Ulteriori informazioni su le metriche della strategia sono disponibili in questa pagina:

https://strategyquant.com/doc/strategyquant/results-overview/strategy-analysis-metrics/

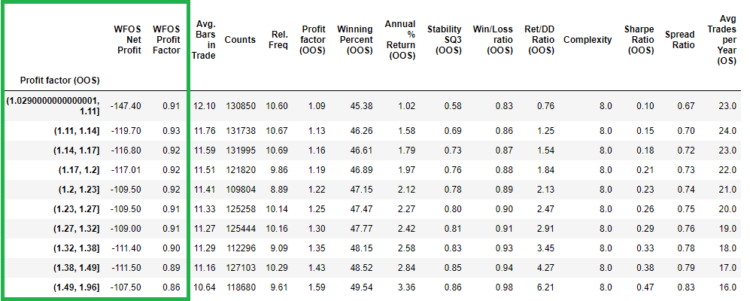

Fattore di profitto ( OOS )

Come si può vedere nella tabella, valori più alti del fattore di profitto ( OOS ) non portano a valori più alti del profitto netto WFOS e del fattore di profitto WFOS.

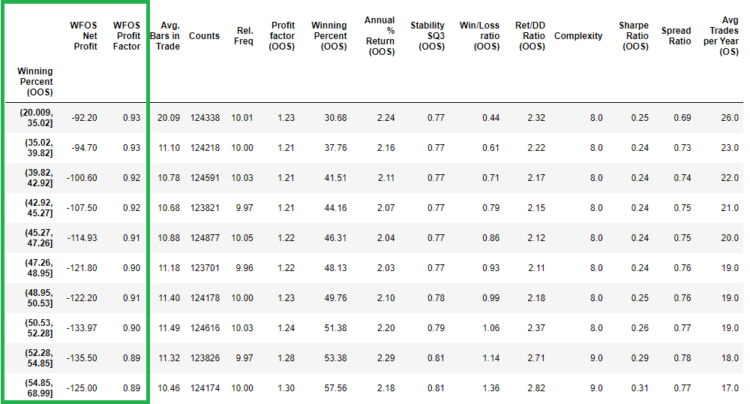

Percentuale di vincita (OOS)

Nella Percentuale di vincita (OOS) vediamo valori migliori per il Profitto netto WFOS e il Fattore di profitto WFOS. I valori del periodo WFOS sono migliori con valori più bassi della percentuale di vincita (OOS).

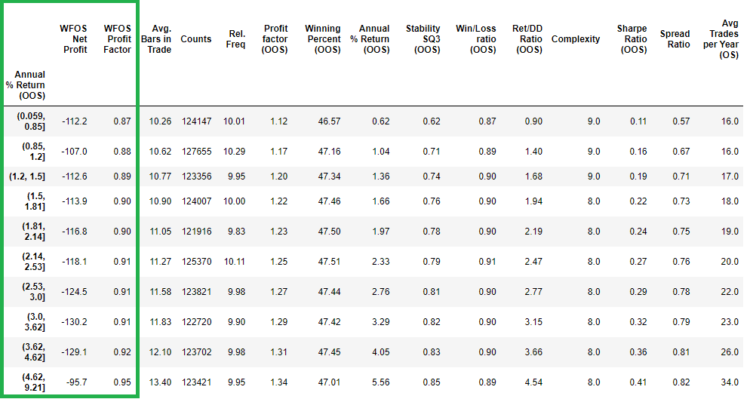

Ritorno annuale % ( OOS)

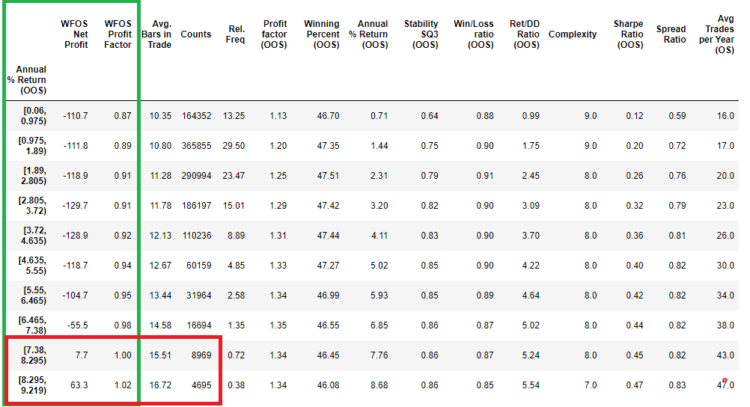

Non si notano inoltre differenze significative nel rendimento annuale % (OOS) tra gli stessi periodi. In questo caso, vediamo la debolezza della normalizzazione dei quantili quando l'ultimo decile rappresenta strategie con un valore di 4,62 -9,21%. L'intervallo è semplicemente troppo grande. Pertanto, ho cercato di dividere la metrica del rendimento percentuale annuale in intervalli semplici. Il risultato è visibile nella tabella seguente:

In questo caso, vediamo che valori più alti del rendimento annuale % (OOS) possono portare a valori più alti del profitto netto WFOS e del fattore di profitto WFOS, ma con una minore significatività statistica, a parte il fatto che ci sono significativamente meno strategie negli ultimi due intervalli.

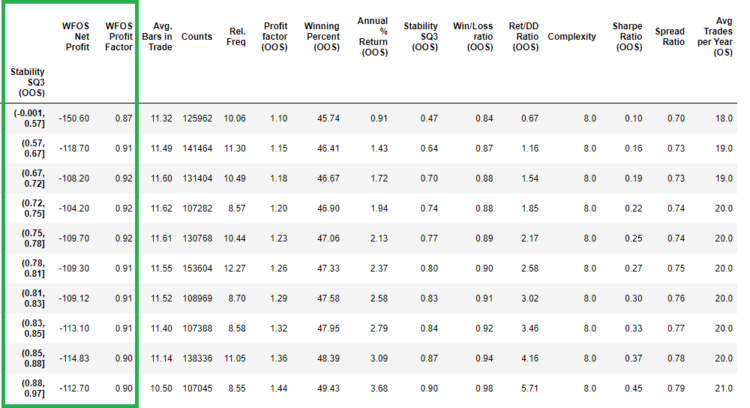

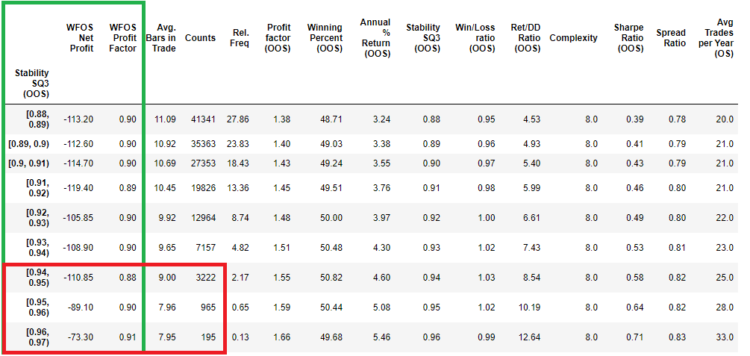

Stabilità SQ3 (OOS)

Anche per la stabilità Stability Q3 (OOS) non si notano differenze significative tra gli stessi intervalli. In questo caso, ho provato a suddividere la stabilità Q3 (OOS) in intervalli semplici. Il risultato è riportato nella tabella seguente:

In questo caso, vediamo che valori più alti di SQ3 Stabilità (OOS) possono portare a valori più alti di WFOS Profitto netto e WFOS Fattore di profitto, ma con una minore significatività statistica, a parte il fatto che ci sono significativamente meno strategie negli ultimi due intervalli.

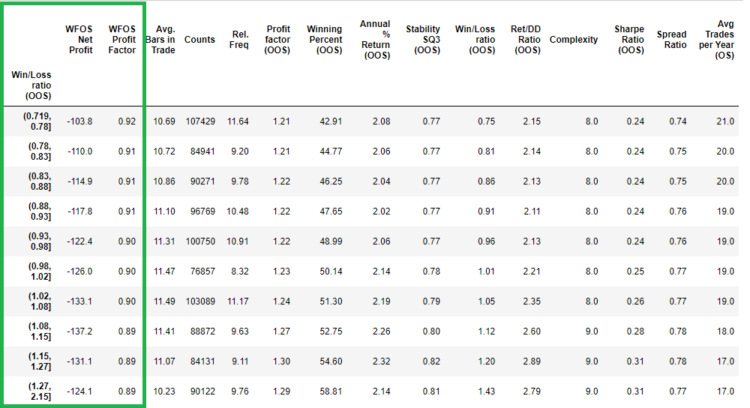

Rapporto vittorie/perdite (OOS)

Come si può vedere nella tabella precedente, valori più alti per il rapporto vincite/perdite (OOS) non portano a valori più alti per il profitto netto WFOS e il fattore di profitto WFOS. Al contrario, i risultati mostrano che i valori migliori del WFOS si ottengono con valori più bassi del rapporto vittorie/perdite (OOS).

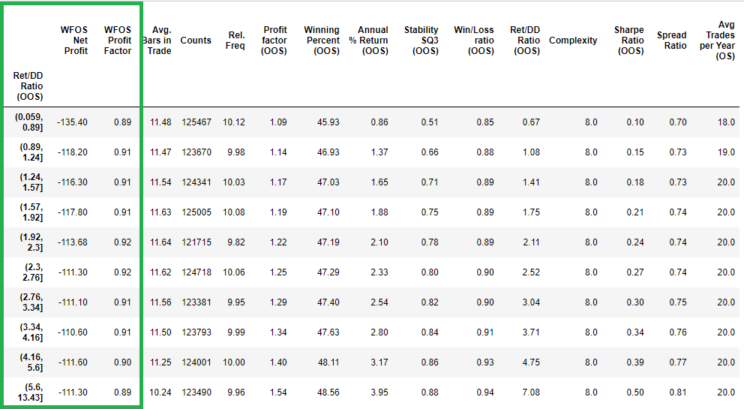

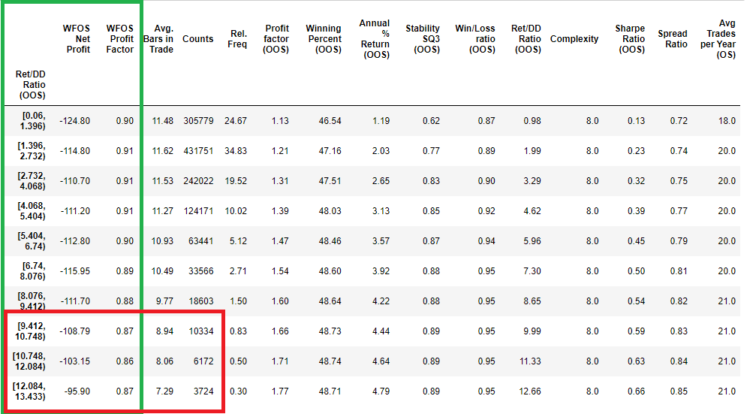

Rapporto rendimento/DD (OOS)

Come si può vedere nella tabella precedente, valori più elevati del rapporto rendimento/DD (OOS) non portano a valori più elevati dell'utile netto WFOS e del fattore di profitto WFOS. L'ultimo decile era 5,5-13,43, quindi ho optato per una forma di interpolazione più semplice rispetto ai casi precedenti. (Ho preso l'intervallo di tutti i valori e li ho divisi per dieci).

In questo caso, non vedo risultati significativamente migliori ad intervalli elevati in WFOS.

Rapporto di Sharpe (OOS)

Come si può vedere nella tabella precedente, valori più elevati dello Sharpe Ratio (OOS) non portano a valori più elevati dell'utile netto e del fattore di profitto di WFOS.

Conclusione

Lo scopo dell'articolo di oggi era quello di sottolineare che molte delle metriche che utilizzo nelle classifiche o come metriche di fitness nella fame genetica hanno un potere predittivo relativamente scarso. Prima di creare una strategia, è bene fare ulteriori ricerche per scoprire quali fattori hanno un valore predittivo.

Nei prossimi due episodi analizzeremo le stesse metriche, ma con gli approfondimenti ottenuti nelle parti uno e due.

Tomas Vanek

Tomas Vanek

Grazie per l'eccellente studio !!!!!! Questo è impressionante !!!!!

Salve, un ottimo lavoro.

Ciò significa che la maggior parte delle matrici non è in grado di filtrare le strategie redditizie nell'analisi.

A mio avviso il curvefitting è troppo elevato. Se il pool di strategie generate ha più strategie curvefitted che non curvefitted => il filtro non funziona bene.

Penso che se utilizziamo un piccolo insieme di blocchi di edifici che producono strategie meno curve, il filtraggio con le metriche sarà migliore.

Ciao Tnicker. Sì, sono d'accordo con te ed è anche per questo che sostengo strategie semplici e poco complesse. Per quanto riguarda il numero di elementi costitutivi, sperimenterò, confronterò e condividerò. Controlla anche questo post: https://strategyquant.com/blog/what-we-have-learned-from-analyzing-1-2-million-fx-strategies/

Attendo con ansia la ricerca sull'impostazione dei blocchi di costruzione. A volte sono indeciso su quale gamma di blocchi di costruzione scegliere.

Con così tante strategie sarei interessato a sapere....... se le hai testate tutte su tutte le 28 coppie di valute (ad esempio)..... e poi hai selezionato le strategie che come portafoglio producono un rapporto rendimento/dollaro di 1 o 1,5...... e poi hai visto se questo produce un maggiore potere predittivo sull'OOS.

Ehi, abbiamo fatto un test ma abbiamo scoperto che su dati lunghi 1986-2017 il test MM non ha effetto, tuttavia preparerò nel 2022 un'analisi molto migliore in cui studierò di nuovo questo aspetto.

Questi 3 blog è eccellente, grazie mille.

Ma le immagini non sono molto chiare, potreste ricaricare le immagini?

Caro @clonex (Ivan), Come appassionato di SQ (ho preso la versione completa di recente) ho un'idea su come estrarre ulteriori insight da questi dati che stai analizzando nell'articolo. Esiste un software chiamato Rapid Miner Studio (non sono un loro affiliato, ma posso iscrivermi nuovamente con un nuovo account per una demo e testarlo su una delle mie macchine), che può dare un senso a qualsiasi dato multivariabile applicando vari algoritmi statistici. Ad esempio, ho alimentato una matrice di varie metriche (di dati risalenti a varie lunghezze storiche) per S&P per prevedere specifiche pendenze future precalcolate.... Leggi il resto "