Monte Carlo - SWAP eines ganzen Backtests randomisieren

Ein SWAP ist die Zinsgebühr oder -gutschrift, die dem Konto eines Händlers gutgeschrieben wird, wenn er beim Devisen- oder CFD-Handel über Nacht eine Position hält. Diese Gebühr wird durch die Zinsdifferenz zwischen den beiden Währungen eines Devisenpaares oder die Kosten für die Aufrechterhaltung einer Position bei CFDs bestimmt. Sie kann entweder positiv (eine Gutschrift) oder negativ (eine Belastung) sein, abhängig von der Richtung des Handels und der Zinsdifferenz.

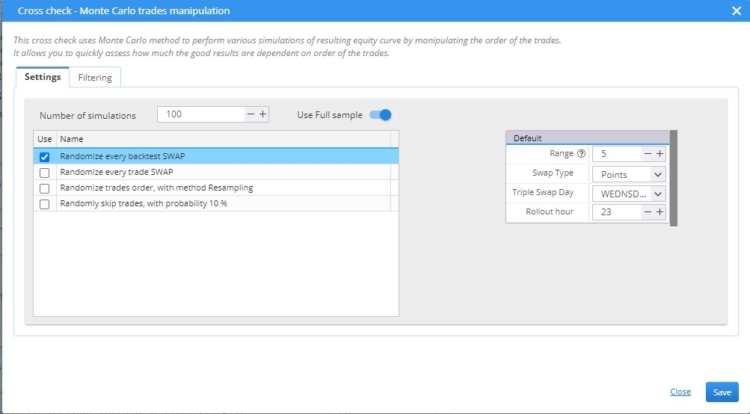

Wenn wir diesen Monte-Carlo-Test anwenden, enthält jeder Backtest Swap-Werte, die nach dem Zufallsprinzip innerhalb des Bereichs [-Range,Range] generiert werden. 500 Backtests (oder eine andere Anzahl) mit nach dem Zufallsprinzip generierten Swaps ermöglichen es Ihnen, eine Monte-Carlo-Analyse über die Veränderung der Swaps durchzuführen.

In diesem speziellen Beispiel haben wir 100 Simulationen mit zufälligen SWAPs für jeden Handel durchgeführt.

Dieser Parameter in dem Schnipsel unterliegt der Zufallsauswahl:

- Bereich: der Bereich, in dem der Swap ausgewählt wird.

Eine Zufallszahl im Bereich von -20 bis 20 wird erzeugt, wenn Bereich = 20 gewählt wird. Die zweite Zufallszahl wird negativ sein, wenn die erste positiv ist. Auf diese Weise wird sichergestellt, dass wir durchgängig sowohl positive als auch negative Streuungen angeben.

Die folgenden Parameter sind fest und unterliegen nicht der Randomisierung:

- Swap-Typ - Methode der Swap-Berechnung (Punkte, Geld, Prozentsätze)

- Tripple Swap Der Tag, an dem ein Tripple Swap durchgeführt wird

- Stunde, in der der Swap gezählt wird

Es ist möglich, jeden der zuvor genannten Parameter zu ändern.

Wie importiert man Snippets / benutzerdefinierte Indikatoren in SQX:

- https://strategyquant.com/doc/programming-for-sq/import-export-custom-indicators-and-other-snippets/

![]()

ICH KANN ES NICHT KOMPILIEREN

Vielen Dank, Ivan!