Codebase

StrategyQuant X Plattform Codebase - ein Ort, um kodierte Anpassungen und Erweiterungen mit allen Benutzern zu teilen.

Rubriken > Datenbank / Filter

Größter MAE bei mehreren Geschäften

Wir haben ein Snippet mit dem Namen "Biggest MAE". Es ist sehr nützlich, um zu sehen, wie sich eine Strategie mit einem einzigen Auftrag verhält. Wenn Sie jedoch mehrere Aufträge auf einmal öffnen, müssen Sie die Gesamt-MAE aller offenen Positionen berechnen

MAE

Größte MAE

Absicherung

Korb-Bestellungen

mehrere Bestellungen

Indikatoren/Signale

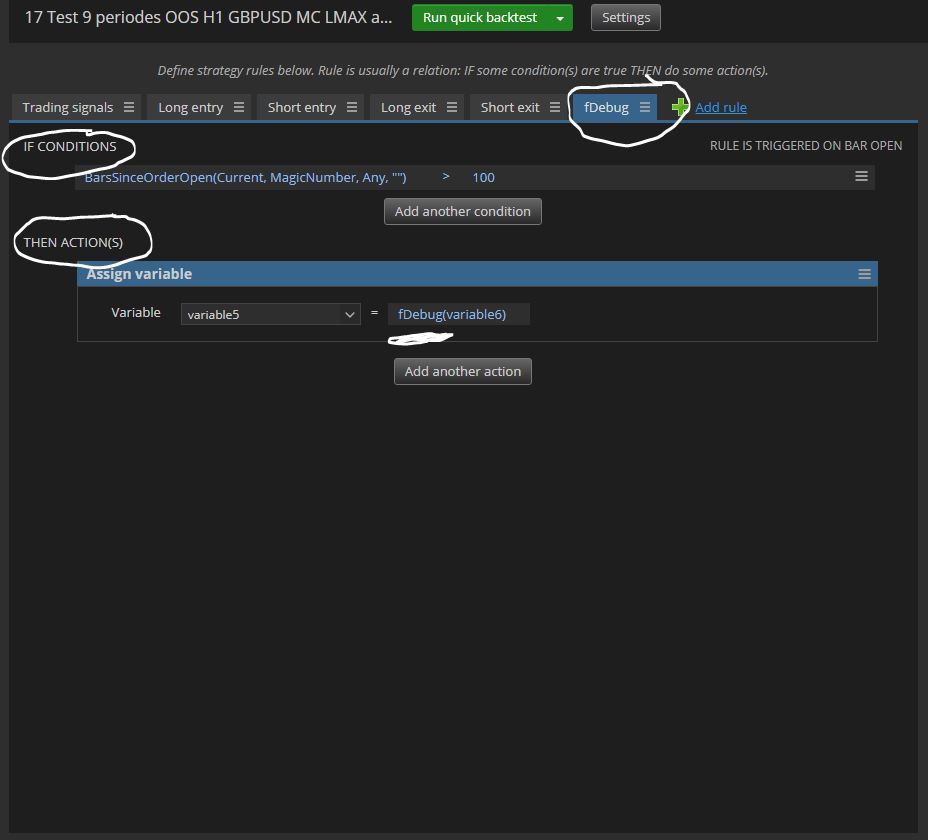

Debuggen einer Variable in AlgoWizard

Wenn wir eine Vorlage erstellen oder eine Strategie in AlgoWizard ausführen, müssen wir manchmal die Variable in einem Protokoll ausgeben, um sie debuggen zu können. Hier ist eine Funktion zur Ausgabe der Variablen in ein Protokoll

Debuggen

Ausgang Variable

AlgoWizard

Geld-Management

ATR Volatilität Geldmanagement Größenordnung

In Situationen, in denen die kurzfristige Volatilität steigt oder fällt, kann es sinnvoll sein, die Positionsgröße zu ändern. Dieses Snippet in StrategyQuant X ermöglicht es Ihnen, die Größe eines Trades auf Basis der kurzfristigen Volatilität zu erhöhen/verringern...

atr

mm

Größenordnung

volatilits

Methoden der Kommissionen

Größenabhängige Mindestprovision

Dies ist eine einfache Methode zur Berechnung von Provisionen - sie verwendet Provisionen in $ pro Lot und multipliziert sie mit der tatsächlichen Handelsgröße. Wenn die Endprovision unter dem Minimum liegt, wird die Mindestprovision verwendet.

Kommission

Kommission

Was-wäre-wenn-Szenarien (SQ)

Was wäre wenn: Profit Factor Trading Gleitender Durchschnitt Money Management Simulation

Was passiert, wenn Snippet Profit Factor MA Trading den Profitfaktor der Strategie berechnet und wenn der Profitfaktor unter dem von Ihnen festgelegten Schwellenwert liegt, ändert die Strategie die Handelsgröße. Snippet berechnet den Gewinnfaktor der Strategie auch dann, wenn der aktuelle Gewinnfaktor unter dem Schwellenwert liegt. In dem Moment, in dem der Gewinnfaktor über den von uns gewählten Schwellenwert steigt, ändert die Strategie die Positionsgröße erneut.

Gewinnfaktor

Was-wäre-wenn-Szenarien (SQ)

Was wäre wenn: Aktienhandel Gleitender Durchschnitt Geldmanagement-Simulation

Die Equity-Control-Simulationsfunktion ermöglicht es, den Wechsel der Positionsgröße auf der Grundlage des Durchschnitts der Equity-Kurve zu simulieren, wobei von der Hypothese ausgegangen wird, dass es besser ist, eine Strategie zu handeln, wenn ihre Performance über ihrem Durchschnitt liegt.

movina-Durchschnitt

Eigenkapital mm

Was-wäre-wenn-Szenarien (SQ)

Was wäre wenn : Gewinnfaktor MA Handel

Was passiert, wenn Snippet Profit Factor MA Trading den Profitfaktor der Strategie berechnet und wenn der Profitfaktor unter dem von Ihnen festgelegten Schwellenwert liegt, wird die Strategie nicht gehandelt. Snippet berechnet den Gewinnfaktor der Strategie auch dann, wenn der aktuelle Gewinnfaktor unter dem Schwellenwert liegt. Sobald der Gewinnfaktor über dem von uns gewählten Schwellenwert liegt, beginnt die Strategie wieder zu handeln.

Was wäre, wenn

Eqity-Handel

Diagramme > Charts zur Handelsanalyse

Durchschnittliches Kantenverhältnis pro Stunde

Snippet, das uns visuell die durchschnittliche Edge Ratio einer Strategie in Abhängigkeit von der Eröffnungsstunde des Handels zeigt.

Kantenverhältnis

Rubriken > Handelsliste

Trade Edge-Verhältnis

Trade-Spalte, die es uns ermöglicht, das Edge Ratio jedes Trades zu analysieren.

Kantenverhältnis

Was-wäre-wenn-Szenarien (SQ)

Was wäre wenn - Simulation des Handels mit gleitenden Durchschnittswerten für Aktien

Dieser Ausschnitt ist in der Dokumentation von StrategyQuantX beschrieben.

gleitender Durchschnitt

Eigenkapital

Aktiensurfen

Simulation der Eigenkapitalsteuerung