100% automatizado e 100% preciso caso de teste de fluxo de trabalho SQ

71 respostas

coensio

7 anos atrás #238903

Meu primeiro 100% automatizado e 100% fluxo de trabalho preciso, StrategyQuant caso de teste de "projetos personalizados

DISCLAIMER: Os resultados apresentados abaixo ainda são preliminares, ainda há uma pequena chance de que meus resultados positivos sejam influenciados por um bug não descoberto na versão atual do SQ-X (build 118.84) ou que eu acabei de cometer um erro estúpido em algum lugar do meu fluxo de trabalho, resultando em um enorme "viés de mineração de dados". Entretanto, fiz o melhor que pude e verifiquei tudo várias vezes... Além disso, como tudo isso é baseado em um recurso relativamente novo de 'projetos personalizados' do SQ-X, nada disso foi testado ainda em uma conta real... mas acho que construí um caso forte que me dá razão.

Minha reivindicação: Parece que consegui criar um fluxo de trabalho 100% automatizado e 100% preciso usando o recurso StrategyQuant chamado 'projetos personalizados'.

100% meios automatizados: Aperto 1 botão antes de ir para a cama, e toda manhã meu fluxo de trabalho gera, valida e seleciona automaticamente poucas estratégias novas que estão "prontas para ir".

Pronto para ir'' significa: Eu posso implantá-los imediatamente em minha conta ativa. Sem a necessidade de processamento adicional.

100% meios precisos: Cada estratégia selecionada por este fluxo de trabalho automático (~50 até agora), tem sido rentável no período de 2 anos a partir da data de geração.

Para testar meu fluxo de trabalho, adaptei meu SFT método, conforme descrito neste tópico: Ver AQUI.

O fluxo de trabalho é baseado no teste de validação padrão (conhecimento comum) como compartilhado pela equipe SQ em seus cursos livres, porém com uma configuração muito rigorosa. O fluxo de trabalho não utiliza nenhum método avançado de validação como WFA,WFM,OP,SPP. Em vez disso, um teste personalizado Monte-Carlo é usado para simular o comportamento de um método SPR. Nenhuma análise de portfólio é realizada (alguns sistemas podem ser correlacionados!).

Meu caso de teste automático de fluxo de trabalho é dividido em dois períodos de verificação:

1. Fim do ano 2014.

2. Fim do ano 2016.

Em cada momento 1 e 2, usei meu fluxo de trabalho para gerar automaticamente e selecionar automaticamente 20 NOVO estratégias (de várias centenas de milhares de sistemas) sem QUALQUER intervenção manual e depois TODOS de sistemas selecionados onde foram testados usando SFT (dados futuros). Deixe-me ser claro em uma coisa: eu não escolhi nenhuma estratégia.

Parece que cada estratégia selecionada foi rentável no período que se seguiu à data de geração selecionada. Veja os números sopram:

Caso de teste 1: Criação da estratégia @ 2014.12.31, Teste de simulação: 2015.01.01...2016.12.31.

Real-Ticks (dados Dukascopy), Real-spread (sem comissões)

Caso de teste 2: Criação da estratégia @ 2016.12.31, Simulated Forward test: 2017.01.01...2018.12.31.

Real-Ticks (dados Dukascopy), Real-spread (sem comissões)

Minhas conclusões até agora:

1. Se não houver erros, então parece que é totalmente possível utilizar os "projetos personalizados" automatizados SQ-X para gerar e selecionar automaticamente sistemas comerciais lucrativos.

2. Não são necessários métodos avançados de validação/filtragem. É claro que estes testes só devem melhorar o resultado total e minimizar o DD em nível de portfólio.

3. Os resultados em SFT de >2014 são ligeiramente melhores do que >2016. O fluxo de trabalho é de alguma forma sensível aos dados utilizados durante a geração da estratégia (devido às mudanças nas condições de mercado). Parece que os anos 2017 e 2018 são anos muito difíceis para a negociação usando o tipo de negociação selecionado.

4. Ainda não está 100% comprovado, mas é um resultado muito bom até agora, levando em conta que é baseado em um fluxo de trabalho simples que está usando princípios básicos de filtragem.

5. Algumas das estratégias podem ser correlacionadas, mas para o bem desta investigação não foi realizada nenhuma filtragem manual de correlação. Isto comprometeria a objetividade deste caso de teste.

6. As configurações de filtragem são muito rigorosas, este fluxo de trabalho filtra apenas as estratégias mais robustas. De acordo com minhas estatísticas, apenas 0,05% das estratégias geradas são capazes de passar este fluxo de trabalho.

TODO:

- Aperfeiçoar o fluxo de trabalho e implementar uma seleção de estratégia adicional, realizar testes de correlação, análise WFM e testes adicionais relacionados ao nível do portfólio.

- Também estou aguardando o dia 01.03.2019 e a versão 119 com novos recursos 😉

Saudações,

Chris

Esta é uma falsa afirmação.

0

coensio

6 anos atrás #257624

Não, você pode negociar vários EAs no mesmo instrumento no TS... mas acho que não é permitido operar vendido e comprado ao mesmo tempo no mesmo instrumento (hedging).

A outra questão é que é difícil distinguir os resultados de diferentes EAs negociando no mesmo símbolo, mas há alguns "truques" que tornam isso possível.

Além disso, a negociação de muitos EAs = requisitos de alta margem.

Esta é uma falsa afirmação.

0

hankeys

6 anos atrás #257654

as posições abertas serão compensadas, então como as estratégias estão sendo negociadas?

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

0

coensio

6 anos atrás #257658

Talvez isso ajude: https://easylanguagemastery.com/trading-multiple-strategies-with-the-same-instrument-part-1/

Esta é uma falsa afirmação.

0

coensio

6 anos atrás #257659

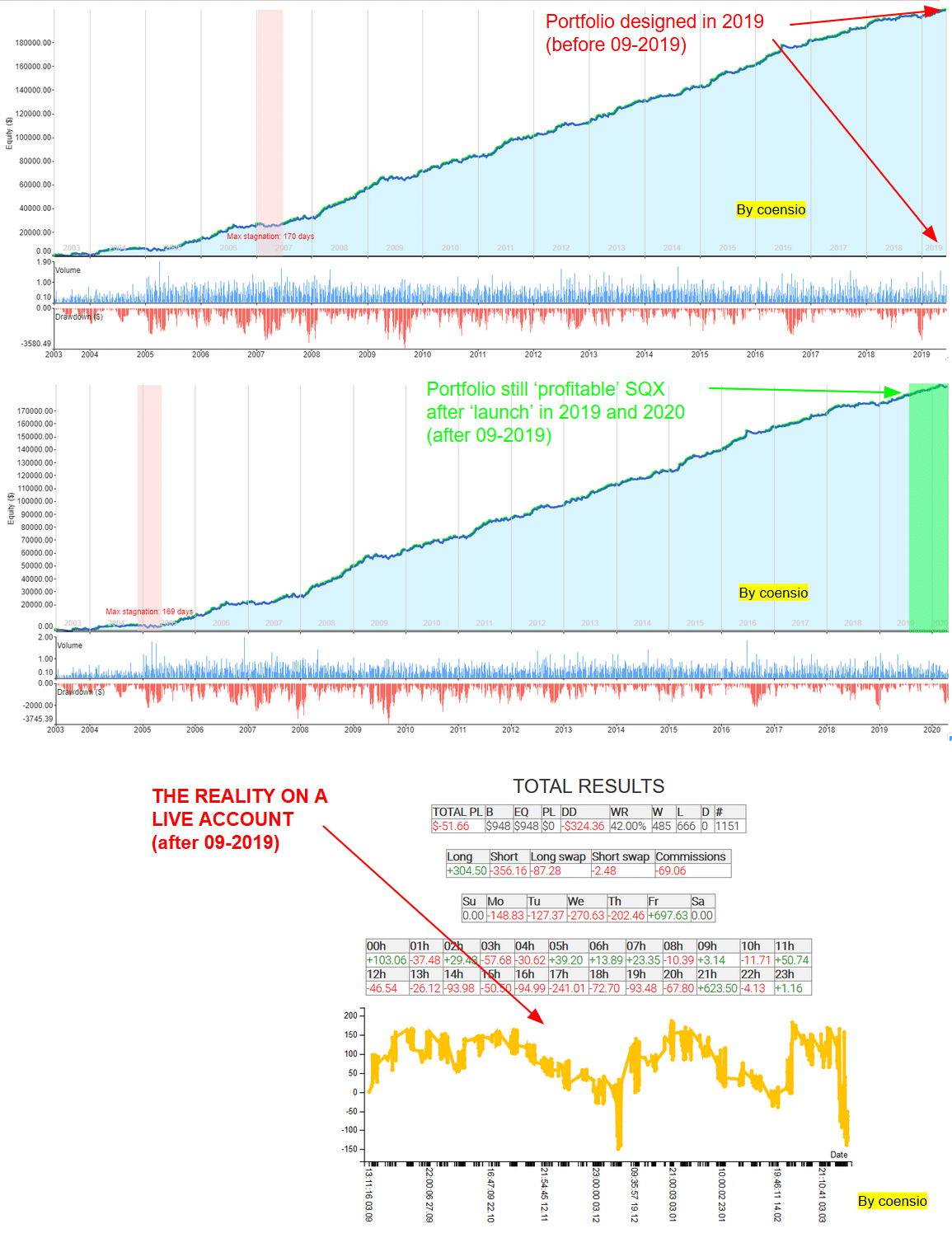

Mas.... voltar ao tópico principal.....

Há alguns meses, afirmei ter desenvolvido um fluxo de trabalho preciso de 100%;) Depois de mais de 6 meses de negociação, posso fornecer alguns comentários sobre isso: "funciona" na SQX 😉

NO ENTANTO! Há um grande "PORÉM": é MUITO possível projetar um portfólio usando a SQX que mostre um comportamento "lucrativo" muito semelhante no conjunto de dados futuros estendidos (o período de teste de sua vida) e em todos os anos anteriores de backtested usados para o projeto do portfólio. MAS: Isso só é verdade quando seu conjunto de dados (= a fonte do conjunto de dados + condições de negociação) é O MESMO, ou muito semelhante às condições usadas durante a criação do portfólio. Caso contrário, seus resultados ao vivo serão MUITO diferentes do que você esperaria de acordo com os resultados do SQX.

Portanto, conclusão: se o feed de dados ao vivo de sua corretora forex for muito diferente do conjunto de dados históricos (e o mesmo se aplica a todas as outras condições de negociação, como spread e slippages), seus resultados também serão muito diferentes. Portanto, SEMPRE verifique primeiro a correlação entre o conjunto de dados históricos e o feed de dados ao vivo. Isso não é novidade e já é amplamente conhecido por muitos operadores experientes, mas apenas no caso de.... isso pode lhe poupar tempo e dinheiro.

No meu caso, os resultados ao vivo são totalmente destruídos por SLIPPAGES (e eu não estou usando configurações de slippage muito baixas usando os backtests da SQX). Há uma correlação muito baixa entre as negociações AO VIVO e as negociações de backtests do SQX, mesmo na corretora Dukascopy. Até o momento, não consegui sincronizar o SQX com o live 1-to-1. Gostaria de saber qual é a correlação que os outros traders obtêm, também outras corretoras etc.

Consulte a figura anexa para ver um exemplo de caso de teste real (spreads reais de ticks reais):

Esta é uma falsa afirmação.

0

Eastpeace

6 anos atrás #257669

Obrigado por seu compartilhamento, coensio.

Vale a pena revisar tudo o que você disse neste post.

Embora eu não tenha provas suficientes, acho que uma maneira eficaz de reduzir o impacto da derrapagem no desempenho é usar uma barra diária HT, como a 4H.

0

hankeys

6 anos atrás #257679

Não creio que as derrapagens tenham algo a ver com o prazo de negociação - se estivermos negociando estratégias de stop, estaremos esperando um movimento maior para entrar na negociação - quando o movimento maior quase sempre acontece?

após notícias, eventos inesperados, quando algo acontece e a volatilidade aumenta

e, nessas ocasiões, podemos ter derrapagem em negociações abertas, e isso não é uma questão sensível ao período de tempo

De acordo com a pesquisa que fiz em minhas contas reais, a derrapagem está conosco, mas não é um problema grave, pois a derrapagem média está entre 1 e 2 pips para moedas

O overtrading pode ser um problema, porque seus custos estão aumentando a cada negociação aberta - TFs mais altos significam, na maioria das vezes, que o número de negociações é menor... essa é a única diferença, não o período de tempo em si

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

0

hankeys

6 anos atrás #257680

Além disso, o tick real e o spread real não são a melhor opção... você obterá apenas um backtest melhor, nada mais

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

0

coensio

6 anos atrás #257775

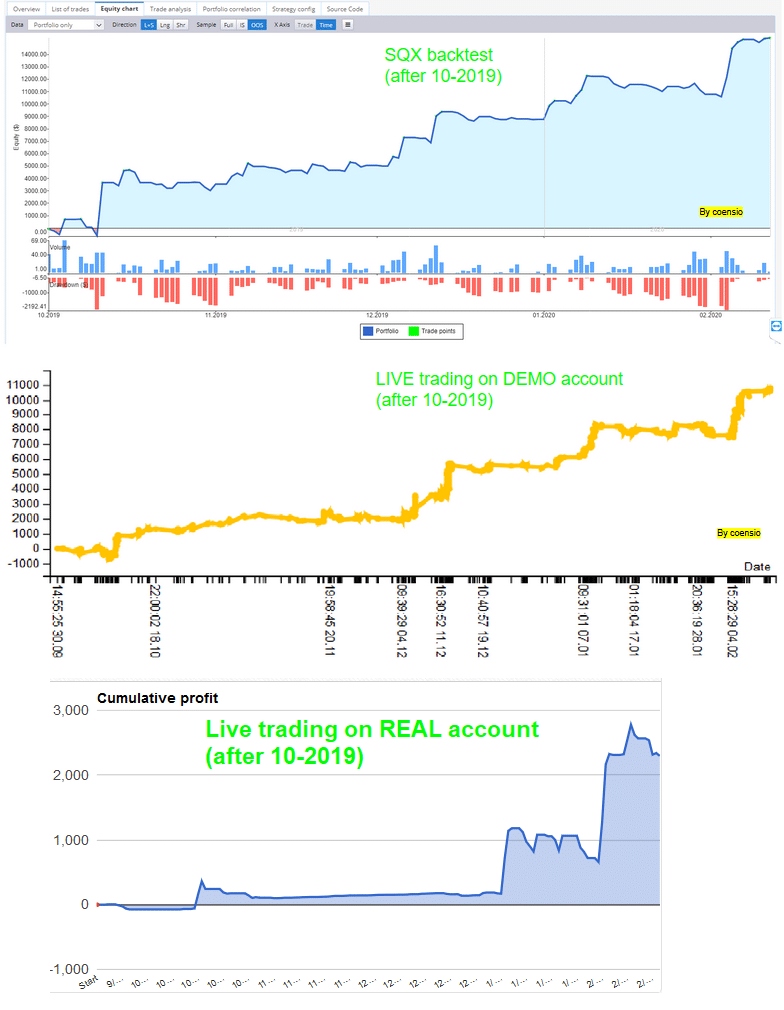

Obrigado, hankeys, por sua opinião, mas a SLIPPAGE ou, melhor dizendo, a "execução da negociação" no lado da corretora é a única coisa que me ocorre para explicar essas diferenças... o motivo pelo qual estou pensando nisso são os resultados do seguinte experimento AO VIVO:

1. Criar um portfólio na SQX

2. Execute-o em um teste avançado por alguns meses na conta DEMO e também em uma conta LIVE (o mesmo VPS).

3. Testar novamente o portfólio na SQX durante o período a termo (ainda acho que o spread real de ticks reais é a melhor opção aqui, pelo menos pelo que vi).

4. Compare o backtest "avançado" da SQX com os resultados da DEMO e AO VIVO:

Como você pode ver, os resultados no nível do portfólio da negociação ao vivo na conta DEMO correspondem mais ou menos aos resultados do backtesting da SQX (= boa correlação), mas a negociação ao vivo na conta LIVE nem tanto. A principal diferença entre as contas DEMO e LIVE em um corretor MT4 é a seguinte As contas DEMO são configuradas pelas corretoras para ter uma execução de negociação PERFEITA (timing perfeito, sem derrapagem), apenas para "forçar" as pessoas a abrir mais contas reais... é isso que as corretoras fazem. Essa conta em particular rendeu algum dinheiro no final, mas estou procurando uma boa correlação entre a conta REAL e o backtest da SQX... até agora não consegui atingir essa meta em uma corretora MT4, vejo alguma correlação, mas quero ver uma correlação muito boa.

Esta é uma falsa afirmação.

0

Enric

6 anos atrás #257785

Hi,

Tive os mesmos problemas que o Coensio. Acho que a derrapagem é um dos motivos, mas o 100% não é o único, e desconfio que alguns indicadores também possam estar por trás desse comportamento anômalo. A única maneira que encontrei para me livrar dessas estratégias que se comportam mal na realidade foi excluí-las manualmente.

No entanto, você não pode se livrar da derrapagem, não importa se suas estratégias são Breakout, o tempo de execução não pode ser zero por causa do provedor de liquidez. Não se deve culpar a corretora. Em contas de demonstração, a derrapagem é igual a zero porque a liquidez é infinita, portanto, todas as ordens podem ser executadas instantaneamente. Além disso, a derrapagem aumentará com o volume de suas ordens (grandes volumes). Mas isso é algo que ocorrerá, independentemente do mercado/corretora que você escolher. É claro que, se você tiver uma corretora de má qualidade, esse problema será pior

0

coensio

6 anos atrás #257786

A única maneira que encontrei para me livrar das estratégias que se comportam mal na vida real é excluí-las manualmente

Exatamente, isso significa gerar e testar centenas de estratégias, testando-as por um longo período no LIVE e excluindo as "ruins" .... e esperando que, após esse período de incubação, as estratégias não "expirem" muito em breve... portanto, de um conjunto de dezenas, restam apenas algumas que se correlacionam com o teste SQX e mostram os resultados "conforme o esperado".

Esta é uma falsa afirmação.

0

Enric

6 anos atrás #257790

Sim, vejo que chegamos à mesma conclusão e que o número de horas dedicadas ao controle desse problema é insano, mas, como disse, não vejo outra opção.

Entretanto, a maioria das estratégias se comporta de forma aceitável. Nenhuma delas corresponde exatamente ao backtest, com certeza. Mas a maioria delas tem negociações semelhantes, o que você acha que pode ser o 70%?

0

Stormin_Norman

6 anos atrás #257797

Coensio, qual é o valor aproximado esperado de pips/negociação em suas estratégias?

Negociamos um PAMM relativamente grande e podemos esperar um valor de 3 pips para a derrapagem. Eu sugeriria adicionar um valor de spread maior em seus dados.

"Ser ou não ser? Esse é o qu3stinn". - Macaco na máquina de escrever

0

coensio

6 anos atrás #257802

Na maioria dos casos, minha expectativa de negociação é muito maior do que 10 pips em 17.000 negociações.

Esta é uma falsa afirmação.

0

hankeys

6 anos atrás #257804

suas estratégias ou mercados usados ou corretora, o que quer que possa ser um problema

Se eu comparar meus testes de bactéria e minha(s) conta(s) real(is), não estou obtendo nenhuma diferença significativa

A derrapagem só é um problema com as ordens STOP e MARKET - com as estratégias LIMIT não, pois com as ordens limitadas você está obtendo derrapagem a seu favor

Esta é a comparação entre o backtest (preto) nos dados da dukascopy e o RED (conta real)

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

0

coensio

6 anos atrás #257806

Além disso, no seu caso, posso ver que o número de negociações simuladas e de negociações reais não é igual... portanto, as diferenças também vêm da execução de negociações entre o SQX e o MT4 (não apenas spread e slippage). Mas esse é, de fato, um resultado aceitável....

Qual corretor é a linha vermelha?

Esta é uma falsa afirmação.

0