Caso de prueba de flujo de trabajo SQ 100% automatizado y 100% preciso

71 respuestas

coensio

hace 7 años #238903

Mi primer flujo de trabajo 100% automatizado y 100% preciso, StrategyQuant 'proyectos personalizados' caso de prueba

DESCARGO DE RESPONSABILIDAD: Los resultados presentados a continuación son todavía preliminares, todavía hay una pequeña posibilidad de que mis resultados positivos estén influenciados por un error no descubierto en la versión actual de SQ-X (build 118.84) o que simplemente haya cometido un error estúpido en algún lugar de mi flujo de trabajo resultando en un enorme 'Sesgo de Minería de Datos'. Sin embargo, hice todo lo posible y volví a comprobar todo varias veces ... Por otra parte, ya que todo esto se basa en un relativamente nuevo "proyectos personalizados" característica de SQ-X, nada de esto ha sido probado todavía en una cuenta real ... pero creo que he construido un caso fuerte apoyo que podría estar en lo cierto en este caso

Mi reclamación: Parece que he conseguido crear un flujo de trabajo 100% automatizado y 100% preciso utilizando la función de StrategyQuant llamada 'proyectos personalizados'.

100% medios automatizados: Pulso un botón antes de acostarme y cada mañana mi flujo de trabajo genera, valida y selecciona automáticamente algunas estrategias nuevas que están "listas para funcionar".

"Listo para salir" significa: Puedo desplegarlos inmediatamente en mi cuenta real. Sin necesidad de procesamiento adicional.

100% medios precisos: Todas y cada una de las estrategias seleccionadas por este flujo de trabajo automático (~50 hasta ahora) han sido rentables en el periodo de 2 años desde la fecha de generación.

Para probar mi flujo de trabajo he adaptado mi SFT como se describe en este tema: Véase AQUÍ.

El flujo de trabajo se basa en la prueba de validación estándar (conocimiento común) compartida por el equipo de SQ en sus cursos gratuitos, sin embargo, con una configuración muy rigurosa. El flujo de trabajo no utiliza ningún método de validación avanzado como WFA,WFM,OP,SPP. En su lugar, se utiliza una prueba de Monte-Carlo personalizada para simular el comportamiento de un método SPR. No se realiza ningún análisis de cartera (¡algunos sistemas pueden estar correlacionados!).

Mi caso de prueba de flujo de trabajo automático se divide en dos periodos de verificación:

1. Fin de año 2014.

2. Fin de año 2016.

En cada punto de los tiempos 1 y 2, utilicé mi flujo de trabajo para generar y seleccionar automáticamente 20 NUEVO estrategias (de varios cientos de miles de sistemas) sin CUALQUIER intervención manual y luego TODOS de los sistemas seleccionados se probaron utilizando SFT (datos futuros). Permítanme ser claro en una cosa: no escogí ninguna estrategia.

Parece que todas y cada una de las estrategias seleccionadas fueron rentables en el periodo posterior a la fecha de generación seleccionada. Véanse los gráficos:

Caso de prueba 1: Creación de la estrategia @ 2014.12.31, Prueba a plazo simulada: 2015.01.01...2016.12.31.

Real-Ticks (datos de Dukascopy), Real-spread (sin comisiones)

Caso de prueba 2: Creación de la estrategia @ 2016.12.31, Prueba a plazo simulada: 2017.01.01...2018.12.31.

Real-Ticks (datos de Dukascopy), Real-spread (sin comisiones)

Mis conclusiones hasta ahora:

1. Si no hay errores, entonces parece que es totalmente posible utilizar los "proyectos personalizados" automatizados de SQ-X para generar y seleccionar automáticamente sistemas de trading rentables.

2. No se necesitan métodos avanzados de validación/filtrado. Por supuesto, estas pruebas sólo deberían mejorar el resultado total y minimizar la DD a nivel de cartera.

3. Los resultados en SFT de >2014 son ligeramente mejores que los de >2016. El flujo de trabajo es algo sensible a los datos utilizados durante la generación de la estrategia (debido a las condiciones cambiantes del mercado). Parece que los años 2017 y 2018 son años muy difíciles para el trading utilizando el tipo de trading seleccionado.

4. Aún no está 100% probado, pero de momento es un resultado bastante bueno, teniendo en cuenta que se basa en un flujo de trabajo sencillo que utiliza principios básicos de filtrado.

5. Algunas de las estrategias pueden estar correlacionadas, pero en aras de esta investigación no se ha realizado ningún filtro de correlación manual. Esto pondría en peligro la objetividad de este caso de prueba.

6. Los ajustes de filtrado son muy rigurosos, este flujo de trabajo filtra sólo las estrategias más robustas. Según mis estadísticas sólo 0.05% de las estrategias generadas son capaces de pasar este flujo de trabajo.

TODO:

- Perfeccionar el flujo de trabajo e implementar una mayor selección de estrategias, realizar pruebas de correlación, análisis de WFM y pruebas adicionales relacionadas con el nivel de cartera.

- Yo también estoy esperando el 01.03.2019 y la build 119 con novedades 😉

Saluda,

Chris

Esta afirmación es falsa.

0

coensio

hace 6 años #257624

No, puedes operar con muchos EA en el mismo instrumento en TS...pero creo que ir corto y largo al mismo tiempo en el mismo instrumento no está permitido (cobertura).

La otra cuestión es que es difícil distinguir los resultados de diferentes EA que operan con el mismo símbolo, pero hay algunos "trucos" que lo hacen posible.

Por otra parte, el comercio de muchos EA = altos requisitos de margen.

Esta afirmación es falsa.

0

hankeys

hace 6 años #257654

las posiciones abiertas se compensarán, así que ¿cómo operan las estrategias?

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

0

coensio

hace 6 años #257658

tal vez esto ayude: https://easylanguagemastery.com/trading-multiple-strategies-with-the-same-instrument-part-1/

Esta afirmación es falsa.

0

coensio

hace 6 años #257659

Pero.... volver al tema principal.....

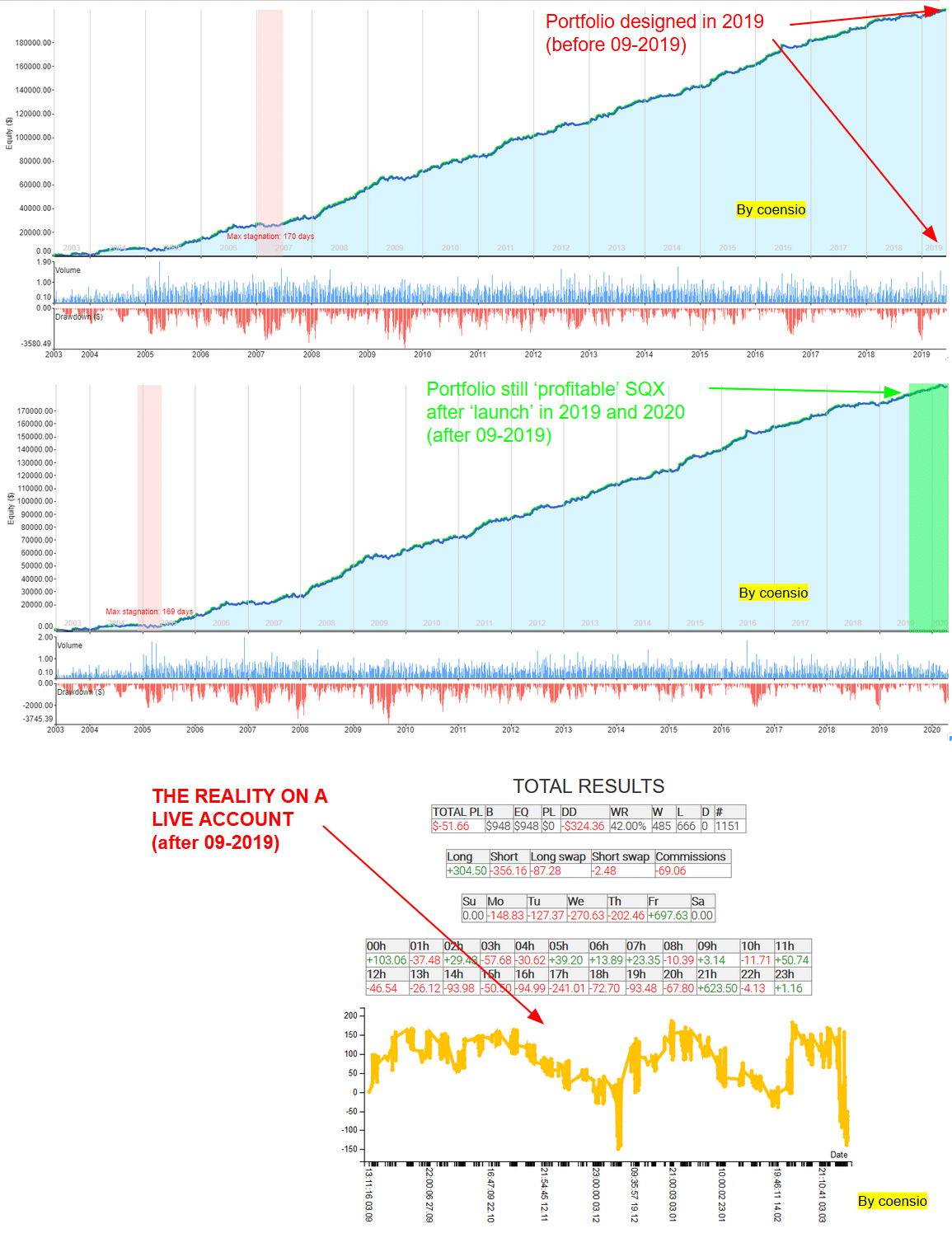

Hace unos meses, he afirmado haber desarrollado un flujo de trabajo preciso 100%;) Después de más de 6months de comercio puedo proporcionar algunos comentarios al respecto: "funciona" en SQX 😉

SIN EMBARGO Hay un gran "SIN EMBARGO": es MUY posible diseñar una cartera utilizando SQX, que muestre un comportamiento "rentable" muy similar en el conjunto de datos a futuro ampliado (su período de prueba de por vida) como en todos los años backtested anteriores que se utilizan para el diseño de la cartera. PERO: Esto sólo es cierto cuando su conjunto de datos (= la fuente del conjunto de datos + las condiciones de negociación) son LAS MISMAS, o muy similares a las condiciones utilizadas durante el diseño de la cartera. Si no es así, entonces sus resultados en vivo serán MUY diferentes de lo que cabría esperar según sus resultados SQX.

Conclusión: si los datos en tiempo real de su broker son muy diferentes de los datos históricos (y lo mismo es cierto para todas las demás condiciones de negociación como el spread y los deslizamientos), entonces sus resultados también serán muy diferentes. Por lo tanto, asegúrese SIEMPRE de comprobar primero la correlación entre su conjunto de datos históricos y su fuente de datos en vivo. Esto no es nada nuevo, y ya es ampliamente conocido por muchos operadores experimentados, pero por si acaso.... puede ahorrarle tiempo y dinero.

En mi caso los resultados en vivo son totalmente destruidos por los SLIPPAGES (y no estoy usando configuraciones de slippage muy bajas usando backtests SQX). Hay una correlación muy baja entre las operaciones en vivo y las operaciones backtested de SQX, incluso en el broker Dukascopy. Hasta ahora no he sido capaz de sincronizar SQX para vivir 1-a-1, me pregunto qué correlación otros comerciantes obtener, también otros corredores, etc..

Consulte la figura adjunta para ver un ejemplo de caso de prueba real (spreads reales):

Esta afirmación es falsa.

0

eastpeace

hace 6 años #257669

Gracias por compartirlo, coensio.

Vale la pena repasar todo lo que has dicho en este post.

Aunque no tengo pruebas suficientes, supongo que una forma eficaz de reducir el impacto del deslizamiento en el rendimiento es utilizar un HT, como 4H, Daily bar.

0

hankeys

hace 6 años #257679

No lo creo, que los deslizamientos tiene algo que ver con un marco de tiempo de comercio - si estamos negociando estrategias de parada, estamos a la espera de un movimiento más grande para saltar al comercio - cuando el movimiento más grande más offen suceder?

después de noticias, acontecimientos inesperados, cuando algo sucede y la volatilidad aumenta

y estas veces podemos obtener deslizamiento en el comercio abierto y esto no es timeframe cuestión sensible

de mi investigación de mis cuentas reales el deslizamiento está con nosotros, pero esto no es problema importante, sobre todo la media. deslizamiento es la celebración de entre 1-2 pips para las monedas

el overtrading puede ser un problema, porque sus costes aumentan con cada operación abierta - un TF más alto significa que el número de operaciones es menor... esta es la única diferencia, no el marco temporal en sí mismo

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

0

hankeys

hace 6 años #257680

también la garrapata real y la propagación real no es la mejor opción ... obtendrá sólo una mejor backtest, nada más

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

0

coensio

hace 6 años #257775

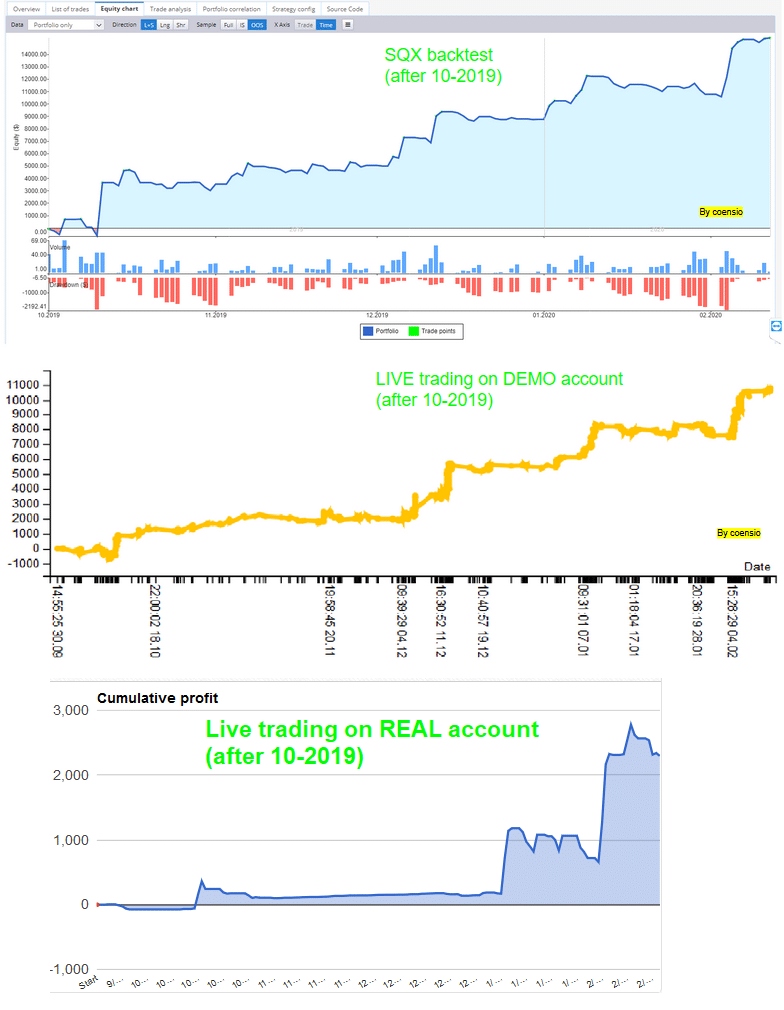

Gracias hankeys por tu aportación, pero el SLIPPAGE o mejor dicho la "ejecución de la operación" por parte del broker es lo único que se me ocurre para explicar esas diferencias...la razón por la que pienso esto son los resultados del siguiente experimento LIVE:

1. Hacer una cartera en SQX

2. Ejecutarlo en prueba durante unos meses en la cuenta DEMO y también en una cuenta LIVE (el mismo VPS).

3. Volver a probar la cartera en SQX durante el periodo forward (sigo pensando que el spread real-tick real es la mejor opción aquí, al menos por lo que he visto).

4. Compare el backtest "forward" de SQX con los resultados DEMO y LIVE:

Como puede ver, los resultados a nivel de cartera de la operativa en vivo en la cuenta DEMO, se corresponden más o menos con los resultados backtested de SQX (= buena correlación), sin embargo la operativa en vivo en la cuenta LIVE no tanto. La principal diferencia entre las cuentas DEMO y LIVE en un broker MT4 es: Las cuentas DEMO están configuradas por los brokers para tener una ejecución de operaciones PERFECTA (sincronización perfecta sin deslizamientos), sólo para "empujar" a la gente a abrir más cuentas reales... eso es lo que hacen los brokers. Esta cuenta en particular hizo algo de dinero al final, pero estoy buscando una buena correlación entre la cuenta en vivo y backtest SQX ... hasta ahora no han sido capaces de alcanzar ese objetivo en un corredor MT4, veo cierta correlación, pero quiero ver una correlación muy buena.

Esta afirmación es falsa.

0

Enric

hace 6 años #257785

Hola,

He experimentado los mismos problemas que Coensio. Supongo que el deslizamiento es una de las razones, pero no 100% seguro que el único, tengo la sospecha de que algunos indicadores podrían estar detrás de ese comportamiento anómalo también. La única forma que he encontrado para deshacerme de esos strats que se comportan mal en real es borrarlos manualmente.

Sin embargo no puedes deshacerte del deslizamiento, no importa si tus strats son Breakout, el tiempo de ejecución no puede ser cero debido al proveedor de liquidez. No es algo para culpar al broker. En las cuentas demo el deslizamiento es igual a cero porque la liquidez es infinita y todas las órdenes pueden ser ejecutadas instantáneamente. Además, el deslizamiento aumentará con el volumen de sus órdenes (grandes volúmenes). Pero eso es algo que ocurrirá independientemente del mercado/broker que elijas. Por supuesto, si usted tiene un corredor de mierda este problema es peor

0

coensio

hace 6 años #257786

La única forma que encontré para deshacerme de esos strats que se comportan mal en real es borrarlos manualmente

Exacto, esto significa generar y probar cientos de strats probándolas durante mucho tiempo en LIVE y borrando aquellas "malas"....y esperando que después de este periodo de incubación las estrategias no "caduquen" muy pronto...así que de un pool de decenas sólo me quedan unas pocas que se correlacionen con el test SQX y muestren los resultados "esperados".

Esta afirmación es falsa.

0

Enric

hace 6 años #257790

Sí. Veo que hemos llegado a la misma conclusión y el número de horas dedicadas a controlar este tema es demencial, pero lo dicho; no veo otra opción.

Sin embargo, la mayoría de las estrategias se comportan de forma aceptable. Ninguna de ellas coincide exactamente con el backtest, seguro. Pero la mayoría de ellos tienen operaciones similares, ¿qué piensa usted 70% tal vez?

0

Stormin_Norman

hace 6 años #257797

Coensio, ¿cuál es el valor aproximado esperado de pips/operación en tus estrategias?

Operamos con un PAMM relativamente grande y podemos esperar un valor de 3 pips para el deslizamiento. Sugeriría añadir un valor de spread más alto en sus datos.

"¿Ser o no ser? Esa es la qu3stinn" - Mono en la máquina de escribir

0

coensio

hace 6 años #257802

En la mayoría de los casos mi comercio esperado es mucho mayor que 10 Pips más de 17000 operaciones.

Esta afirmación es falsa.

0

hankeys

hace 6 años #257804

sus estrategias o los mercados utilizados o corredor, lo que podría ser un problema

si comparo mis bactests y mi(s) cuenta(s) real(es) no obtengo grandes diferencias

el deslizamiento es solo un problema con las ordenes STOP y MARKET - con las LIMIT strats no, para las ordenes limitadas estas obteniendo deslizamiento a tu favor

esta es la comparación de backtest (negro) en los datos dukascopy y RED (cuenta real)

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

0

coensio

hace 6 años #257806

También en su caso puedo ver que el número de operaciones simuladas y operaciones reales no es igual...por lo que las diferencias provienen también de la ejecución de operaciones entre SQX y MT4 (no sólo spread y deslizamiento). Pero esto es de hecho un resultado aceptable....

¿Qué corredor es la línea roja?

Esta afirmación es falsa.

0