100% automatizado e 100% preciso caso de teste de fluxo de trabalho SQ

71 respostas

coensio

5 anos atrás #238903

Meu primeiro 100% automatizado e 100% fluxo de trabalho preciso, StrategyQuant caso de teste de "projetos personalizados

DISCLAIMER: Os resultados apresentados abaixo ainda são preliminares, ainda há uma pequena chance de que meus resultados positivos sejam influenciados por um bug não descoberto na versão atual do SQ-X (build 118.84) ou que eu acabei de cometer um erro estúpido em algum lugar do meu fluxo de trabalho, resultando em um enorme "viés de mineração de dados". Entretanto, fiz o melhor que pude e verifiquei tudo várias vezes... Além disso, como tudo isso é baseado em um recurso relativamente novo de 'projetos personalizados' do SQ-X, nada disso foi testado ainda em uma conta real... mas acho que construí um caso forte que me dá razão.

Minha reivindicação: Parece que consegui criar um fluxo de trabalho 100% automatizado e 100% preciso usando o recurso StrategyQuant chamado 'projetos personalizados'.

100% meios automatizados: Aperto 1 botão antes de ir para a cama, e toda manhã meu fluxo de trabalho gera, valida e seleciona automaticamente poucas estratégias novas que estão "prontas para ir".

Pronto para ir'' significa: Eu posso implantá-los imediatamente em minha conta ativa. Sem a necessidade de processamento adicional.

100% meios precisos: Cada estratégia selecionada por este fluxo de trabalho automático (~50 até agora), tem sido rentável no período de 2 anos a partir da data de geração.

Para testar meu fluxo de trabalho, adaptei meu SFT método, conforme descrito neste tópico: Ver AQUI.

O fluxo de trabalho é baseado no teste de validação padrão (conhecimento comum) como compartilhado pela equipe SQ em seus cursos livres, porém com uma configuração muito rigorosa. O fluxo de trabalho não utiliza nenhum método avançado de validação como WFA,WFM,OP,SPP. Em vez disso, um teste personalizado Monte-Carlo é usado para simular o comportamento de um método SPR. Nenhuma análise de portfólio é realizada (alguns sistemas podem ser correlacionados!).

Meu caso de teste automático de fluxo de trabalho é dividido em dois períodos de verificação:

1. Fim do ano 2014.

2. Fim do ano 2016.

Em cada momento 1 e 2, usei meu fluxo de trabalho para gerar automaticamente e selecionar automaticamente 20 NOVO estratégias (de várias centenas de milhares de sistemas) sem QUALQUER intervenção manual e depois TODOS de sistemas selecionados onde foram testados usando SFT (dados futuros). Deixe-me ser claro em uma coisa: eu não escolhi nenhuma estratégia.

Parece que cada estratégia selecionada foi rentável no período que se seguiu à data de geração selecionada. Veja os números sopram:

Caso de teste 1: Criação da estratégia @ 2014.12.31, Teste de simulação: 2015.01.01...2016.12.31.

Real-Ticks (dados Dukascopy), Real-spread (sem comissões)

Caso de teste 2: Criação da estratégia @ 2016.12.31, Simulated Forward test: 2017.01.01...2018.12.31.

Real-Ticks (dados Dukascopy), Real-spread (sem comissões)

Minhas conclusões até agora:

1. Se não houver erros, então parece que é totalmente possível utilizar os "projetos personalizados" automatizados SQ-X para gerar e selecionar automaticamente sistemas comerciais lucrativos.

2. Não são necessários métodos avançados de validação/filtragem. É claro que estes testes só devem melhorar o resultado total e minimizar o DD em nível de portfólio.

3. Os resultados em SFT de >2014 são ligeiramente melhores do que >2016. O fluxo de trabalho é de alguma forma sensível aos dados utilizados durante a geração da estratégia (devido às mudanças nas condições de mercado). Parece que os anos 2017 e 2018 são anos muito difíceis para a negociação usando o tipo de negociação selecionado.

4. Ainda não está 100% comprovado, mas é um resultado muito bom até agora, levando em conta que é baseado em um fluxo de trabalho simples que está usando princípios básicos de filtragem.

5. Algumas das estratégias podem ser correlacionadas, mas para o bem desta investigação não foi realizada nenhuma filtragem manual de correlação. Isto comprometeria a objetividade deste caso de teste.

6. As configurações de filtragem são muito rigorosas, este fluxo de trabalho filtra apenas as estratégias mais robustas. De acordo com minhas estatísticas, apenas 0,05% das estratégias geradas são capazes de passar este fluxo de trabalho.

TODO:

- Aperfeiçoar o fluxo de trabalho e implementar uma seleção de estratégia adicional, realizar testes de correlação, análise WFM e testes adicionais relacionados ao nível do portfólio.

- Também estou aguardando 01.03.2019 e construo 119 com novas funcionalidades 😉

Saudações,

Chris

Esta é uma falsa afirmação.

hankeys

4 anos atrás #257807

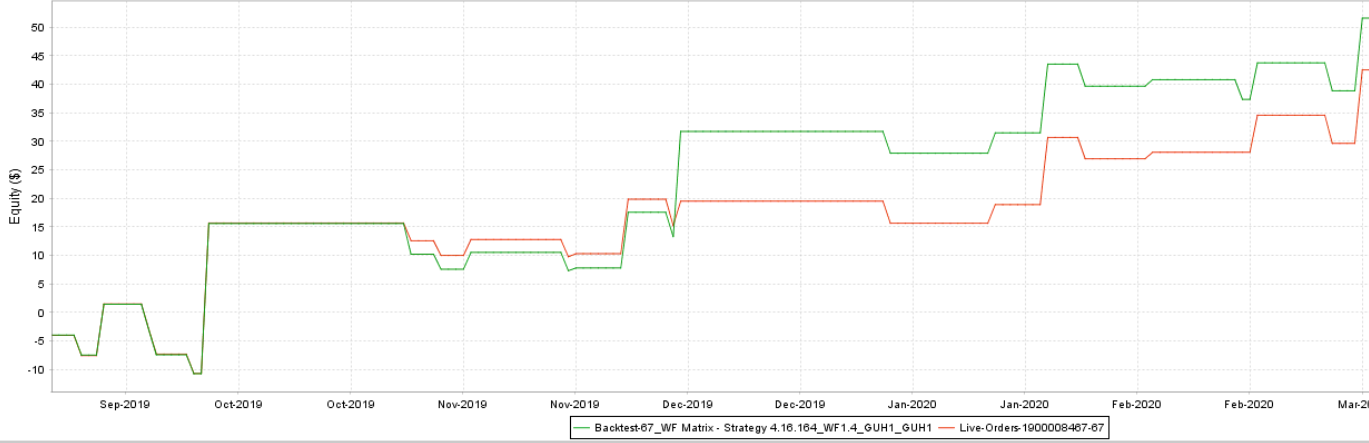

As diferenças ocorrerão em todos os momentos e em todos os lugares - o backtest é apenas um backtest com spread fixo e slippage fixo e com dados da dukascopy - cada datafeed pode ser diferente, principalmente à noite, quando ocorre o aumento do spread

Mas 60 negociações não são nada em um total de 1.000 negociações - o que conta é a comparação com o USD e, como você pode ver, isso também foi diferente em 2019/10, a conta real atingiu a linha zero, mas o backtest estava no lucro (e não era pequeno), mas depois de algum tempo a conta real está indo muito bem como um backtest

A verdade é que a suposição de que seu backtest será sempre igual à conta real é absurda - nunca podemos simular o desempenho real - até o B126, o backtest da SQX tem um problema com o preenchimento de lacunas (portanto, o backtest é mais parecido com uma demonstração) - provavelmente, isso será corrigido apenas no B127

Algumas corretoras também não têm horário de negociação (5 minutos todos os dias) ou algumas delas não têm horário de negociação à noite, etc. etc. tudo conta

básica é a direção das curvas EQ e tente ser rigoroso com seu backtest - use slippage, use spread mais amplo, não use dados de tick com spreads ECN (valores mais baixos) e tente obter na conta real pelo menos 70% do desempenho do backtest

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

coensio

4 anos atrás #257810

Obrigado por seu feedback positivo, hankeys... Conheço todos os problemas, inclusive o de preenchimento de lacunas (acho até que foi meu próprio tíquete de bug), mas não acho que tudo isso esteja abordando o que estou tentando dizer... portanto, resumindo:

O que vejo é que algumas de minhas estratégias estão "mais ou menos" correlacionadas com minhas negociações ao vivo e outras totalmente não... usando AS MESMAS CONFIGURAÇÕES.

Portanto, se eu "achar" que finalmente encontrei um bom conjunto de configurações do SQX para a geração de estratégias confiáveis, porque uma das várias estratégias geradas está correlacionada (de forma aceitável) com minha negociação AO VIVO, gostaria de usar essas configurações do SQX para criar mais estratégias e dormir bem... enquanto estiver negociando ao vivo.

MAS, isso é impossível, pois se eu criar e testar mais estratégias, SEMPRE haverá estratégias que não se correlacionam, mesmo quando geradas com as "boas configurações de SQX" encontradas anteriormente.

Portanto, a única maneira que vejo é incubar e selecionar apenas as estratégias que seguem o comportamento "esperado" da SQX e negociar somente essas, MAS isso leva muitos meses de testes e, como sabemos, algumas estratégias expiram após X meses.

Espero que isso faça sentido....

Esta é uma falsa afirmação.

hankeys

4 anos atrás #257814

conta real é conta real, demo é demo e backtest é backtest - não podemos simular tudo

A imagem acima é uma carteira média de 50 estratégias... e cada estratégia pode se comportar de forma diferente ao longo do tempo

Você pode ter estratégias melhores do que o backtest... e, por outro lado, o comportamento real da estratégia pode ser o pior.... tarefa para o usuário é simples: fazer com que o backtest não seja tão preciso... porque o backtest nunca será um retrato do comportamento real da estratégia no passado, na conta real, e o futuro será sempre diferente, porque na conta real temos muitas variáveis que não podemos controlar

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

Eastpeace

3 anos atrás #257860

Olá, coensio,

Qual é a configuração de seus filtros personalizados no Ranking?

É a mesma coisa no TF de 30 minutos e no TF de 1 hora?

E no OSS e na última parte do futuro, é a mesma coisa?

alanhere

3 anos atrás #258561

Pessoal muito interessante... Venho trabalhando com esse produto há alguns anos e estou descobrindo que a execução é diferente em diferentes corretoras. O simples fato de ter os mesmos algoritmos em um portfólio em duas corretoras diferentes pode gerar resultados bastante diferentes.

Além das diferenças óbvias entre as corretoras, ou seja, spreads, tipos de contas, comissões... Selecionei diferentes corretoras com atributos semelhantes (spreads, ECN ou STP etc.)

Os algoritmos que venho desenvolvendo são aqueles com stops e metas de lucro superiores a 20 pips. Portanto, não estou almejando pequenas quantidades de pip... portanto, menos dependência de spreads. Não coloquei nenhuma dependência de tempo em nenhum dos algos e os tempos das corretoras são os mesmos.

No entanto, estou descobrindo que a execução pode ser bem diferente e não tenho certeza se é sempre a corretora. A razão pela qual digo isso é que também tenho outros algos de terceiros e alguns são executados exatamente nos mesmos horários e com preços semelhantes. No entanto, meus algos criados pela SQX são aqueles em que as execuções podem ser um pouco diferentes.

Observando o código MQL4 que é gerado, há muitas coisas nele... Eu estava pensando em tentar remover as entradas e saídas de execução do código em um "modelo limpo" e ver se isso faz diferença, mas não tenho habilidade suficiente para fazer isso...

Só queria compartilhar algumas ideias e saber se alguém também encontrou isso

mabi

3 anos atrás #258578

Alan, se a ordem for uma ordem de parada ou de limite, ela será colocada na corretora e será executada mesmo que o MT4 esteja off-line, o que pode ocorrer daqui a alguns dias. Agora, para confundi-lo ainda mais, posso ter as mesmas estratégias na mesma corretora com resultados diferentes, mas não é possível analisar uma negociação após um ano, pois elas terão resultados muito semelhantes.

Joseph

3 anos atrás #268198

Parece que podemos passar um ano e meio desenvolvendo e incubando apenas para que a estratégia expire em alguns meses... Vim aqui em busca de motivação para voltar a trabalhar... Puxa vida!

coensio

2 anos atrás #275555

Mais um ano chega ao fim... é hora da nossa atualização anual honesta, portanto, abaixo você encontrará minhas conclusões e dicas após alguns anos de negociação ao vivo dos sistemas SQX:

1. No comércio de algoritmos, 1 ano não é estatisticamente significativo 😉

2. Portanto, após anos de tentativas e erros, este é um dos meus melhores resultados de longo prazo em negociações com algo: como exemplo, veja a figura abaixo, os últimos 2 anos de negociação em minha conta real na TradeStation. Agora você pode ver mais ou menos o que pode esperar... e tenho certeza de que há muitos operadores aqui com resultados muito melhores!

3. Para aqueles que estão dizendo que o SQX não funciona: O SQX funciona. Ponto final. As estratégias da SQX podem gerar dinheiro. Ponto final. Quando você sabe o que fazer, não é tão difícil encontrar estratégias que realmente geram dinheiro. Ponto final.

4. Encontrar estratégias de longo prazo é bastante difícil, mas é realmente possível encontrá-las. Antes, eu só conseguia encontrar estratégias de curto prazo, que paravam de funcionar após alguns meses de negociação. Agora vejo anos de lucratividade constante. Uma vez por ano, executo o WFA para reotimizar os sistemas.

5. Esqueça o forex, tente algo diferente, como futuros!

6. Encontre uma boa corretora: evite corretoras MT4/MT5 "baratas".

7. Siga seu próprio plano e tente fazer o oposto do que todos estão lhe dizendo 😉 Lembre-se de que apenas 2% dos traders ganham dinheiro.

8. A única coisa mais importante que posso compartilhar com você é:

!!! Antes de começar a desenvolver e ajustar seus fluxos de trabalho, primeiro verifique se há uma boa correlação entre suas negociações ao vivo e o que você vê quando faz o backtest de sua estratégia na SQX!!!

Essa é a chave para o sucesso, pelo menos em minha opinião. Esse único aprimoramento me permitiu desenvolver meus fluxos de trabalho e, no final, encontrar estratégias lucrativas.

Capital inicial: $2000

Profit = +$4000, (+200%)

Índice de retração de retorno: 14,74.

Saudações,

Até o ano que vem 😉

Chris

Esta é uma falsa afirmação.

ivan

2 anos atrás #275556

Esta é uma postagem muito boa, para dizer o mínimo, se não for uma das melhores que já li em algum tempo aqui. Os iniciantes devem ler e tomar nota, pois raramente se vê tantas informações boas reunidas em uma postagem tão curta.

com relação à exclusividade do forex, vi a postagem recente de thomas262 em que ele recomenda a mesma abordagem, para diversificar. Eu acrescentaria apenas a observação de que, em menor grau, a causa disso (os iniciantes se concentram demais apenas no forex e tiram conclusões incorretas) é o fato de que o marketing da SQ, todas as demonstrações e apresentações da SQ anunciam que se trata de um software voltado para o forex

Com relação à lucratividade, novamente, essa é uma das informações mais importantes que se busca, quanto dinheiro se pode ganhar e dobrar a conta em um ano (12 meses) é um resultado muito bom e quase o máximo que se pode esperar. Estou mencionando isso porque tenho visto muitas perguntas de iniciantes e muitas expectativas exageradas, como 6 ou 8 vezes a conta em um ano. Não sei de onde ou de quem eles tiram essas expectativas.

Alguns podem argumentar que mesmo dobrar a conta em um ano não é suficiente para sentir algo no bolso, é preciso começar com 10.000 para isso, e há também a ideia de que parte do lucro deve permanecer para aumentar a conta, mas, mesmo assim, isso é impressionante

Muito obrigado e tenho certeza de que haverá mais agradecimentos

Timisoara, Romênia

3900X 3,8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

tomas262

2 anos atrás #275560

Obrigado por sua postagem, Censio. É ótimo ver que seu trabalho árduo vale a pena.

Apenas para complementar o ponto 5), ótima observação sobre futuros

... também é possível verificar as ações, pois há uma quantidade infinita de oportunidades nesses mercados. Embora a lista de empresas possa ser selecionada manualmente (sim, ela será tendenciosa), a estratégia SQ pode fazer o "trabalho sujo" em termos de execução das negociações. Um operador de algoritmo não precisa realmente examinar e negociar todas as 3.000 ações do índice Russell 3000 como uma cesta para operar no mercado de ações. Basta escolher qualquer uma (ou suas favoritas) das 5 principais empresas dos EUA / Reino Unido / UE / JP / CH / ... que tenham um potencial de crescimento de longo prazo e que tenham crescido bem historicamente e desenvolver um sistema decente (não perfeito) para elas. Bons exemplos poderiam ser CocaCola, Caterpillar, Facebook, Google e muitas outras similares. Faça o mesmo para diferentes bolsas, continentes e moedas. Mesmo que alguma dessas empresas vá à falência (baixa probabilidade), você sempre poderá encontrar outra em sua lista. Eu também gostaria de ver esses sistemas com fator de lucro de pelo menos 1 em pelo menos 70% das ações usadas em meu portfólio.

Tenha um gerenciamento de risco para cada ação em jogo. Quando o sistema atingir o drawdown histórico máximo com uma ação específica, você poderá, por exemplo, reduzir o tamanho do lote para 50 % ...

Realmente, não é preciso ser um cientista espacial ou uma busca de mineração de dados ultra-hardcore para ter um portfólio decente ...

Também menciono as ações porque elas não têm ou têm muito pouco alavancagem o que pode impedir o apagamento de muitas contas de negociação de iniciantes

Marcus Smith

2 anos atrás #276178

Não sei por que, mas decidi ler a conversa desde o início. Eu realmente entendo que é importante encontrar um bom corretor que possa analisar tudo e fazer a previsão correta. Essas são apenas minhas considerações gerais.