Caso de prueba de flujo de trabajo SQ 100% automatizado y 100% preciso

71 respuestas

coensio

hace 7 años #238903

Mi primer flujo de trabajo 100% automatizado y 100% preciso, StrategyQuant 'proyectos personalizados' caso de prueba

DESCARGO DE RESPONSABILIDAD: Los resultados presentados a continuación son todavía preliminares, todavía hay una pequeña posibilidad de que mis resultados positivos estén influenciados por un error no descubierto en la versión actual de SQ-X (build 118.84) o que simplemente haya cometido un error estúpido en algún lugar de mi flujo de trabajo resultando en un enorme 'Sesgo de Minería de Datos'. Sin embargo, hice todo lo posible y volví a comprobar todo varias veces ... Por otra parte, ya que todo esto se basa en un relativamente nuevo "proyectos personalizados" característica de SQ-X, nada de esto ha sido probado todavía en una cuenta real ... pero creo que he construido un caso fuerte apoyo que podría estar en lo cierto en este caso

Mi reclamación: Parece que he conseguido crear un flujo de trabajo 100% automatizado y 100% preciso utilizando la función de StrategyQuant llamada 'proyectos personalizados'.

100% medios automatizados: Pulso un botón antes de acostarme y cada mañana mi flujo de trabajo genera, valida y selecciona automáticamente algunas estrategias nuevas que están "listas para funcionar".

"Listo para salir" significa: Puedo desplegarlos inmediatamente en mi cuenta real. Sin necesidad de procesamiento adicional.

100% medios precisos: Todas y cada una de las estrategias seleccionadas por este flujo de trabajo automático (~50 hasta ahora) han sido rentables en el periodo de 2 años desde la fecha de generación.

Para probar mi flujo de trabajo he adaptado mi SFT como se describe en este tema: Véase AQUÍ.

El flujo de trabajo se basa en la prueba de validación estándar (conocimiento común) compartida por el equipo de SQ en sus cursos gratuitos, sin embargo, con una configuración muy rigurosa. El flujo de trabajo no utiliza ningún método de validación avanzado como WFA,WFM,OP,SPP. En su lugar, se utiliza una prueba de Monte-Carlo personalizada para simular el comportamiento de un método SPR. No se realiza ningún análisis de cartera (¡algunos sistemas pueden estar correlacionados!).

Mi caso de prueba de flujo de trabajo automático se divide en dos periodos de verificación:

1. Fin de año 2014.

2. Fin de año 2016.

En cada punto de los tiempos 1 y 2, utilicé mi flujo de trabajo para generar y seleccionar automáticamente 20 NUEVO estrategias (de varios cientos de miles de sistemas) sin CUALQUIER intervención manual y luego TODOS de los sistemas seleccionados se probaron utilizando SFT (datos futuros). Permítanme ser claro en una cosa: no escogí ninguna estrategia.

Parece que todas y cada una de las estrategias seleccionadas fueron rentables en el periodo posterior a la fecha de generación seleccionada. Véanse los gráficos:

Caso de prueba 1: Creación de la estrategia @ 2014.12.31, Prueba a plazo simulada: 2015.01.01...2016.12.31.

Real-Ticks (datos de Dukascopy), Real-spread (sin comisiones)

Caso de prueba 2: Creación de la estrategia @ 2016.12.31, Prueba a plazo simulada: 2017.01.01...2018.12.31.

Real-Ticks (datos de Dukascopy), Real-spread (sin comisiones)

Mis conclusiones hasta ahora:

1. Si no hay errores, entonces parece que es totalmente posible utilizar los "proyectos personalizados" automatizados de SQ-X para generar y seleccionar automáticamente sistemas de trading rentables.

2. No se necesitan métodos avanzados de validación/filtrado. Por supuesto, estas pruebas sólo deberían mejorar el resultado total y minimizar la DD a nivel de cartera.

3. Los resultados en SFT de >2014 son ligeramente mejores que los de >2016. El flujo de trabajo es algo sensible a los datos utilizados durante la generación de la estrategia (debido a las condiciones cambiantes del mercado). Parece que los años 2017 y 2018 son años muy difíciles para el trading utilizando el tipo de trading seleccionado.

4. Aún no está 100% probado, pero de momento es un resultado bastante bueno, teniendo en cuenta que se basa en un flujo de trabajo sencillo que utiliza principios básicos de filtrado.

5. Algunas de las estrategias pueden estar correlacionadas, pero en aras de esta investigación no se ha realizado ningún filtro de correlación manual. Esto pondría en peligro la objetividad de este caso de prueba.

6. Los ajustes de filtrado son muy rigurosos, este flujo de trabajo filtra sólo las estrategias más robustas. Según mis estadísticas sólo 0.05% de las estrategias generadas son capaces de pasar este flujo de trabajo.

TODO:

- Perfeccionar el flujo de trabajo e implementar una mayor selección de estrategias, realizar pruebas de correlación, análisis de WFM y pruebas adicionales relacionadas con el nivel de cartera.

- Yo también estoy esperando el 01.03.2019 y la build 119 con novedades 😉

Saluda,

Chris

Esta afirmación es falsa.

0

hankeys

hace 6 años #257807

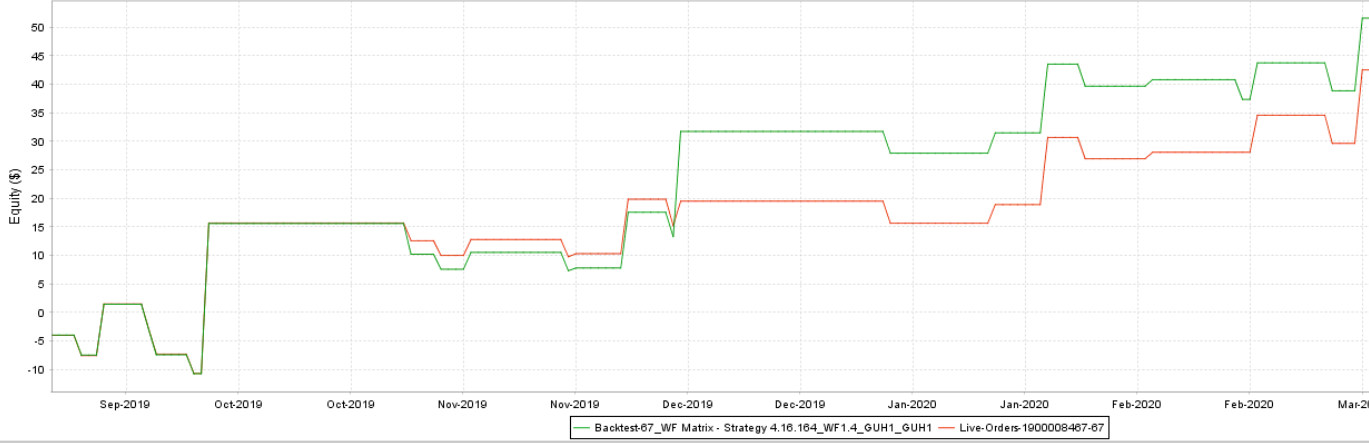

las diferencias serán cada vez y en todas partes - backtest es sólo un backtest con spread fijo y deslizamiento fijo y en los datos de dukascopy - cada datafeed podría ser diferente, sobre todo en la noche cuando se produce la ampliación de diferenciales

pero 60 operaciones no es nada en 1000 operaciones en total - lo que cuenta es la comparación USD y esto como se puede ver era diferente también en 2019/10, cuenta real golpeó la línea cero, pero backtest estaba en el beneficio (y no pequeña), pero después de algún tiempo la cuenta real va muy bien como backtest

la verdad es - la suposición de que su backtest será siempre la misma que la cuenta real es una tontería - nunca podemos simular el rendimiento real en vivo - hasta B126 el backtest SQX tiene problemas con la brecha de llenado (por lo que el backtest es más como una demo) - su fija más probable es que sólo en B127

algunos brokers tampoco tienen horario de negociación (5 minutos todos los días) o algunos de ellos no tienen horario de negociación por la tarde, etc. etc. todo cuenta

básico es la dirección de las curvas EQ y tratar de ser duro a su backtest - utilizar deslizamiento, utilizar más amplia propagación, no utilizar los datos de garrapatas con diferenciales ECN (valores más bajos) y tratar de obtener en la cuenta real al menos 70% de backtest rendimiento

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

0

coensio

hace 6 años #257810

Gracias por su buena retroalimentación hankeys ... Sé de todos los problemas, incluyendo la brecha de llenado uno (incluso creo que fue mi propio billete de error), pero no creo que todo esto es abordar mi punto que estoy tratando de hacer ... así que resumiendo:

Lo que veo que algunas de mis estrategias son "más o menos" se correlacionan con mi comercio en vivo y algunos son totalmente no..utilizando la misma configuración.

Así que si "creo" que finalmente he encontrado un buen conjunto de ajustes SQX para la generación de estrategias fiables, porque una de las múltiples estrategias generadas se correlacionan (aceptablemente) con mis operaciones en VIVO, me gustaría utilizar esos ajustes SQX para construir más estrategias y dormir bien ... mientras que las operaciones en vivo.

PERO, esto es imposible ya que si construyo y pruebo más estrategias SIEMPRE habrá estrategias que no correlacionen, incluso cuando se generen con los "buenos ajustes de SQX" encontrados anteriormente.

Así que la única manera que veo es incubar y seleccionar sólo aquellas estrategias que siguen el comportamiento "esperado" SQX, y el comercio sólo los PERO esto lleva muchos meses de pruebas y como sabemos algunas de las estrategias expirará después de X meses.

Espero que esto tenga sentido....

Esta afirmación es falsa.

0

hankeys

hace 6 años #257814

la cuenta real es la cuenta real, la demo es la demo y el backtest es el backtest - no podemos simularlo todo

la imagen de arriba de mí es un promedio de cartera de 50 estrategias ... y cada estrategia podría comportarse de manera diferente throught veces

usted puede tener mejores estrategias que backtest ... y por otro lado el comportamiento real de la estrategia podría ser peor ....tarea para el usuario es simple - hacer backtest no tan precisa ... porque backtest nunca será la imagen del comportamiento real de la estrategia en el pasado en la cuenta real y el futuro será cada vez diferente, porque en la cuenta real que estamos recibiendo muchas variables que no podemos controlar

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

0

eastpeace

hace 6 años #257860

Hola, coensio,

¿Cuál es tu configuración de filtros personalizados en Ranking?

¿Es lo mismo en 30 minutos TF y 1H TF?

Y en el OSS y en la última parte futura, ¿es lo mismo?

0

alanhere

hace 6 años #258561

Muy interesante chicos .. He estado trabajando con este producto durante un par de años y encontrar que la ejecución es diferente en diferentes corredores. Sólo tener los mismos algos en una cartera a través de dos corredores diferentes puede producir resultados muy diferentes.

Además de las diferencias obvias entre brokers.. es decir spreads, tipos de cuentas, comisiones.. He seleccionado diferentes brokers con atributos similares (spreads, ECN o STP etc)

Los algos que he estado construyendo son los que tienen paradas y objetivos de beneficios >20 pips .. por lo tanto, no estoy apuntando a pequeñas cantidades de pips ... por lo que menos dependencia de los diferenciales. He puesto ninguna dependencia de tiempo en cualquiera de los algos y los tiempos de los corredores son los mismos.

Sin embargo, estoy encontrando que la ejecución puede ser muy diferente y no estoy 100% seguro de que siempre es el corredor. La razón por la que digo esto es que también estoy otros algos de terceros y algunos de ejecución en exactamente los mismos tiempos con precios similares. Sin embargo, mis algos creados por SQX son los que las ejecuciones pueden estar fuera por un poco.

Mirando el código MQL4 que se genera, hay un montón de cosas en ellos ... Yo estaba pensando en tratar de sacar las entradas y salidas de ejecución del código en una "plantilla limpia" y ver si hace una diferencia, pero no soy lo suficientemente hábil para hacer esto ...

Sólo quería compartir algunos pensamientos y si alguien ha encontrado esto también

0

mabi

hace 6 años #258578

Alan si la orden es un stop o una orden limitada se coloca en el broker y se ejecutaría incluso si el MT4 está fuera de línea que podría ser un par de días a partir de ahora. Ahora para confundir aún más que puedo tener las mismas estrategias en el mismo corredor que tiene resultados diffrent pero no se puede mirar a un comercio después de un año van a tener resultado muy simular.

0

Joseph

hace 5 años #268198

Parece que podríamos pasarnos un año y medio desarrollando e incubando sólo para que la estrategia caduque en unos meses... He venido aquí buscando motivación para volver a la carga... ¡Vaya!

0

coensio

hace 4 años #275555

Otro año llega a su fin... es hora de nuestra actualización honesta anual, así que a continuación encontrará mis conclusiones y consejos después de algunos años de trading en vivo con sistemas SQX:

1. En algo-trading 1 año no es estadísticamente significativo 😉

2. Así que después de años de prueba y error, este es uno de mis mejores resultados a largo plazo algo-trading: como ejemplo ver la figura de abajo, los últimos 2 años de negociación en mi cuenta real en TradeStation. ¡Ahora usted puede ver más o menos lo que puede esperar ... y estoy bastante seguro de que hay muchos comerciantes aquí con resultados mucho mejores!

3. Para los que dicen que SQX no funciona: SQX funciona. Y punto. Las estrategias SQX pueden hacer dinero. Punto. Una vez que sabes qué hacer, no es tan difícil encontrar una estrategia que realmente haga dinero. Punto.

4. Encontrar estrategias a largo plazo es bastante difícil, pero es realmente posible encontrarlas. Antes sólo encontraba estrategias a corto plazo, que dejaban de funcionar a los pocos meses de operar. Ahora veo años de rentabilidad constante. Una vez al año ejecuto WFA para reoptimizar los sistemas.

5. Olvídese del mercado de divisas y pruebe otra cosa, como los futuros.

6. Encuentra un buen borker: evita los brokers MT4/MT5 "baratos".

7. Cíñete a tu propio plan e intenta hacer lo contrario de lo que te dice todo el mundo 😉 Recuerda que sólo el 2% de los traders ganan dinero.

8. Lo más importante que puedo compartir contigo es:

¡¡¡!!! ¡Antes de empezar a desarrollar y ajustar sus flujos de trabajo, primero asegúrese de que ve una buena correlación entre sus operaciones en vivo y lo que ve cuando backtest su estrategia en SQX!

Esta es la clave del éxito, al menos en mi opinión, esta única mejora me permitió desarrollar mis flujos de trabajo y, al final, encontrar estrategias rentables.

Capital inicial: $2000

Profit = +$4000, (+200%)

Ratio de retroceso: 14,74.

Saluda,

Nos vemos el año que viene 😉

Chris

Esta afirmación es falsa.

0

ivan

hace 4 años #275556

este es un muy buen post por decir lo menos, si no uno de los mejores que he leído en un tiempo aquí. Los principiantes deben leer y tomar nota porque rara vez se ve tanta buena información hacinados en un post tan corto.

con respecto a la exclusividad de forex, he visto el reciente post de thomas262 donde recomienda el mismo enfoque, diversificar. Me gustaría añadir sólo la observación de que en menor medida, la causa de esto (principiantes se centran demasiado en forex sólo y sacar conclusiones incorrectas) es el hecho de que la comercialización de SQ, cada demo y presentación de SQ anuncia que es un software centrado en forex.

respecto a la rentabilidad, de nuevo, esta es una de las informaciones más importantes que se buscan, cuánto dinero se puede ganar y doblar la cuenta en un año (12 meses) es un resultado realmente bueno y casi lo máximo que se puede esperar. Menciono esto porque he visto tantas preguntas de principiantes y tantas expectativas exageradas como 6 u 8 veces la cuenta en un año. No se de donde o de quien sacan estas expectativas.

algunos pueden argumentar que incluso duplicar la cuenta en un año no es suficiente para sentir algo en el bolsillo, uno necesita empezar con 10.000 para eso y también está el pensamiento de que algunos de los beneficios deben quedarse para aumentar la cuenta, pero sin embargo esto es impresionante

muchas gracias y estoy seguro de que vendrán más agradecimientos

Timisoara, Rumanía

3900X 3.8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

0

tomas262

hace 4 años #275560

Gracias por tu post coensio. Es estupendo ver que tu duro trabajo da sus frutos.

Sólo para añadir al punto 5) un gran punto sobre los futuros

.. también se pueden comprobar las acciones, ya que en estos mercados hay un sinfín de oportunidades. Aunque la lista de empresas puede seleccionarse manualmente (sí, será sesgada), la estrategia SQ puede hacer el "trabajo sucio" en cuanto a la ejecución de las operaciones. Un algo-trader no necesita realmente escanear&operar con las 3000 acciones del índice Russell 3000 como cesta para jugar en bolsa. Sólo tiene que elegir cualquiera (o sus favoritos) de los 5 principales EE.UU. / Reino Unido / UE / JP / CH / ... empresas que tienen un potencial de crecimiento a largo plazo y creció bien históricamente y desarrollar un decente (no perfecto) sistemas para ellos. Buenos ejemplos podrían ser CocaCola, Caterpillar, Facebook, Google y muchos otros similares. Haga lo mismo para diferentes bolsas / continentes / monedas. Incluso si alguna de esas empresas se va a pique (baja probabilidad) siempre se puede encontrar otro en su lista. También me gustaría ver este tipo de sistemas que tienen factor de ganancia de al menos 1 en al menos 70% de las acciones utilizadas en mi cartera.

Tener una gestión de riesgos para cada acción en juego. Una vez que el sistema alcanza el máximo drawdown histórico con una acción específica puede, por ejemplo, reducir el tamaño del lote a 50 % ...

No hace falta ser un genio ni dedicarse a la minería de datos para tener una cartera decente...

También menciono las acciones porque no tienen o tienen muy poco aprovechar que puede evitar que se borren muchas cuentas de operaciones de principiantes

0

Marcus Smith

hace 4 años #276178

No sé por qué, pero decidí leer la conversación desde el principio. Realmente entiendo que es importante encontrar un buen corredor que pueda analizar todo y hacer el pronóstico correcto. Estos son sólo mis pensamientos generales.

0