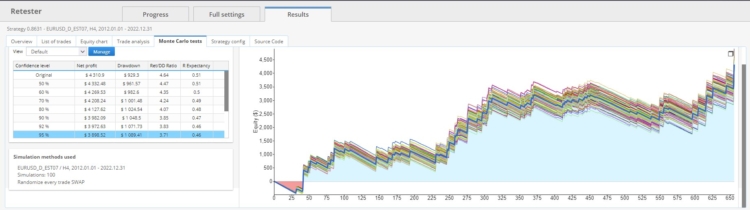

Monte Carlo - Aleatorizar el SWAP de cada operación

Un SWAP es la tasa de interés o crédito que se aplica a la cuenta de un operador cuando mantiene una posición durante la noche en operaciones con divisas o CFD. Esta comisión viene determinada por el diferencial de tipos de interés entre las dos divisas de un par de divisas o el coste de mantener una posición en CFD. Puede ser positiva (un crédito) o negativa (un débito) en función de la dirección de la operación y del diferencial de tipos de interés.

Si aplicamos esta prueba de Monte Carlo, cada operación durante el backtest contendrá valores de swap generados aleatoriamente dentro del rango [-Rango,Rango].Dicho de forma sencilla, realizando 500 (o un número diferente) backtests con swaps generados aleatoriamente para cada operación, puede adquirir una perspectiva de análisis Monte Carlo sobre la alteración de los Swaps.

En este ejemplo concreto, hemos realizado 100 simulaciones con SWAP aleatorio para cada operación.

Esta prueba difiere de la anterior en que aleatoriza cada operación en la prueba retrospectiva actual. La operación inicial puede incluir un swap largo positivo y un swap corto negativo, mientras que las operaciones posteriores pueden tener combinaciones de swaps totalmente distintas. Por lo tanto, esta prueba implementa un swap aleatorio para cada operación. Si el número de simulaciones Monte Varlo se fija en 500, habrá 500 backtests existentes, cada uno de los cuales tendrá un swap único.

Cómo importar indicadores personalizados a SQX:

- https://strategyquant.com/doc/programming-for-sq/import-export-custom-indicators-and-other-snippets/

![]()

Gracias, Ivan.