Monte Carlo - Randomizzare lo SWAP di ogni trade

Lo SWAP è la commissione di interesse o il credito che viene applicato al conto di un trader quando mantiene una posizione overnight nel forex o nel trading di CFD. Questa commissione è determinata dal differenziale del tasso di interesse tra le due valute di una coppia forex o dal costo di mantenimento di una posizione in CFD. Può essere positiva (un credito) o negativa (un debito) a seconda della direzione dell'operazione e del differenziale del tasso di interesse.

Se applichiamo questo test Monte Carlo, ogni operazione durante il backtest conterrà valori di swap generati casualmente all'interno dell'intervallo [-Range,Range]. In poche parole, eseguendo 500 (o un numero diverso) backtest con swap generati casualmente per ogni operazione, è possibile acquisire una prospettiva di analisi Monte Carlo sull'alterazione degli swap.

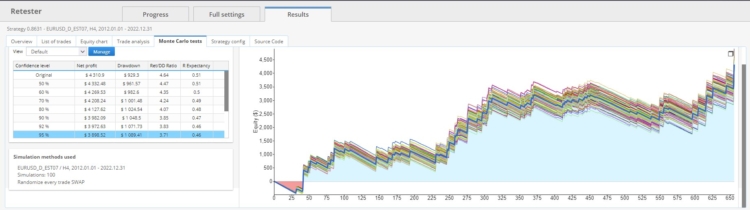

In questo particolare esempio, abbiamo eseguito 100 simulazioni con SWAP randomizzato per ogni operazione..

Questo test differisce dal precedente in quanto randomizza ogni operazione nel backtest corrente. L'operazione iniziale può comportare uno swap positivo lungo e uno negativo corto, mentre le operazioni successive possono avere combinazioni di swap completamente diverse. Pertanto, questo test implementa uno swap casuale per ogni trade. Se il numero di simulazioni Monte Varlo è impostato su 500, ci saranno 500 backtest esistenti, ognuno dei quali avrà uno swap unico.

Come importare indicatori personalizzati in SQX:

- https://strategyquant.com/doc/programming-for-sq/import-export-custom-indicators-and-other-snippets/

![]()

Grazie Ivan !