Documentação

Aplicações

Última atualização em 28. 9. 2015 por Mark Fric

Correlação de portfólios explicada

O QuantAnalyzer tem uma nova característica que pode computar uma correlação de estratégias no portfólio. Isto pode ser usado em Analisar ou em Mestre de Portfólioonde os ajustes de correlação podem ser usados para filtrar portfólios com correlação muito grande.

Aqui descreveremos todas as opções possíveis de correlações de computação.

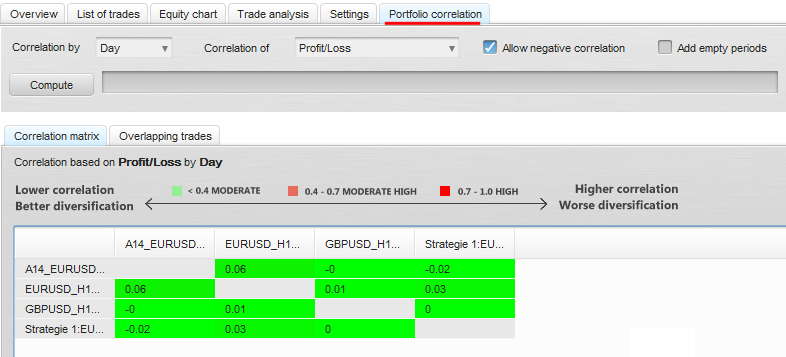

Correlação por (período)

é simplesmente uma escolha de período de correlação a ser considerada. O mais usual é a correlação por dia, ela compara as estratégias por eles no dia-a-dia.

Correlação de (o que)

é uma escolha que parâmetro de uma estratégia deve ser considerado para correlação. A escolha mais usual é comparar estratégias por Lucro/prejuízo.

As opções são:

- Lucro/prejuízo - uma soma de lucros ou perdas para todos os negócios fechados em um determinado período, por exemplo, dia

- Número de posições fechadas - uma série de posições que foram fechadas em cada período, distingue entre negócios longos e curtos, acrescenta +1 para negócios longos e -1 para negócios curtos à contagem final para o período.

- Número de negócios fechados - uma série de negócios que foram fechados em cada período. Não considera se a posição é longa ou curta, conta ambas como um novo comércio.

- Número de posições em aberto - uma série de posições que foram abertas em cada período, distingue entre negócios longos e curtos, acrescenta +1 para negócios longos e -1 para negócios curtos à contagem final do período.

- Número de negócios abertos - uma série de negócios que foram abertos em cada período. Não considera se a posição é longa ou curta, conta ambas como um novo comércio.

Todas estas fórmulas de tipos de correlação são implementadas como Snippets de código aberto na categoria QuantEditor -> CorlationOf, para que você possa facilmente adicionar seu próprio valor de correlação para calcular.

Permitir correlação negativa

afeta apenas a cor na tabela. Se não for permitido, considerará correlações negativas muito altas como "ruins", mostrando a tabela com mais cor vermelha.

Adicionar períodos vazios

pode acontecer que não houvesse negócios em um determinado dia (ou outro período) de ambas as estratégias comparadas. Esta opção controla se se deve adicionar este dia com valor 0 à lista ou se estes dias com valor zero devem ser ignorados quando a correlação é computada.

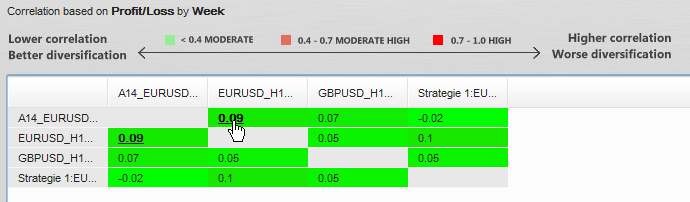

Resultados da correlação

Os resultados computados são mostrados em uma tabela que mostra a correlação computada entre cada estratégia em um portfólio.

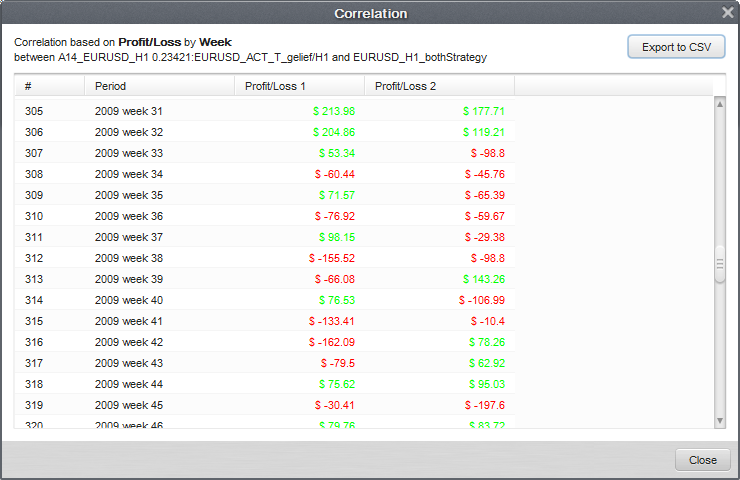

Cada número em uma tabela é clicável - você pode abrir um diálogo, que mostra o número para cada período que foi usado para calcular a correlação, e você pode exportar estes números para o formato CSV:

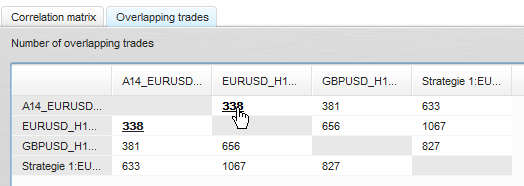

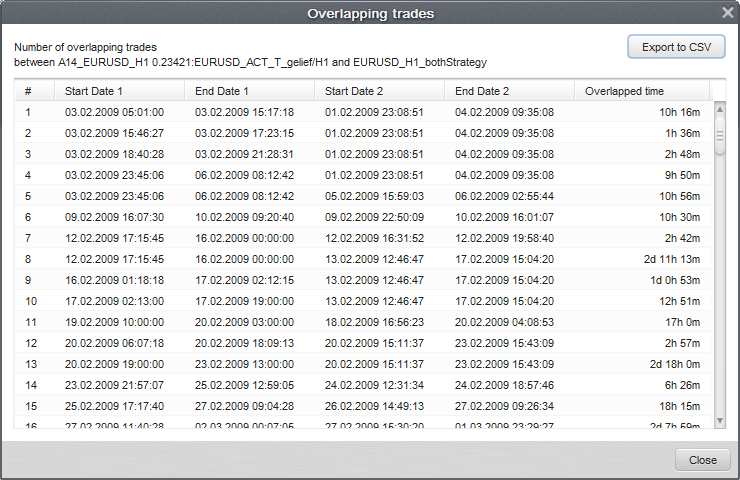

Outra característica útil é Ofícios sobrepostos. Mais uma vez, é uma tabela que mostra quantos negócios foram sobrepostos para cada estratégia em carteira.

Você pode clicar no número para ver a tabela detalhada de cada caso de comércio sobreposto com tempos de abertura e fechamento, e tempo total sobreposto.

Este artigo foi útil? O artigo foi útil O artigo não foi útil