Documentação

Aplicações

Última atualização em 14. 5. 2015 por Mark Fric

Simulação de gerenciamento de dinheiro

Conteúdo da página

O novo recurso de simulação de gerenciamento de dinheiro no Quant Analyzer permite simular a negociação de sua estratégia com diferentes opções de gerenciamento de dinheiro - por exemplo, você pode comparar os resultados de negociação usando lotes fixos ou risco % de conta.

O uso do simulador de gerenciamento de dinheiro é muito simples.

Etapa 1: Carregar alguma estratégia

Primeiro você tem que carregar algum relatório de retaguarda ou de estratégia.

Este é um processo de carga padrão, não o descreveremos aqui.

Etapa 2: Configuração de simulações de gerenciamento de dinheiro

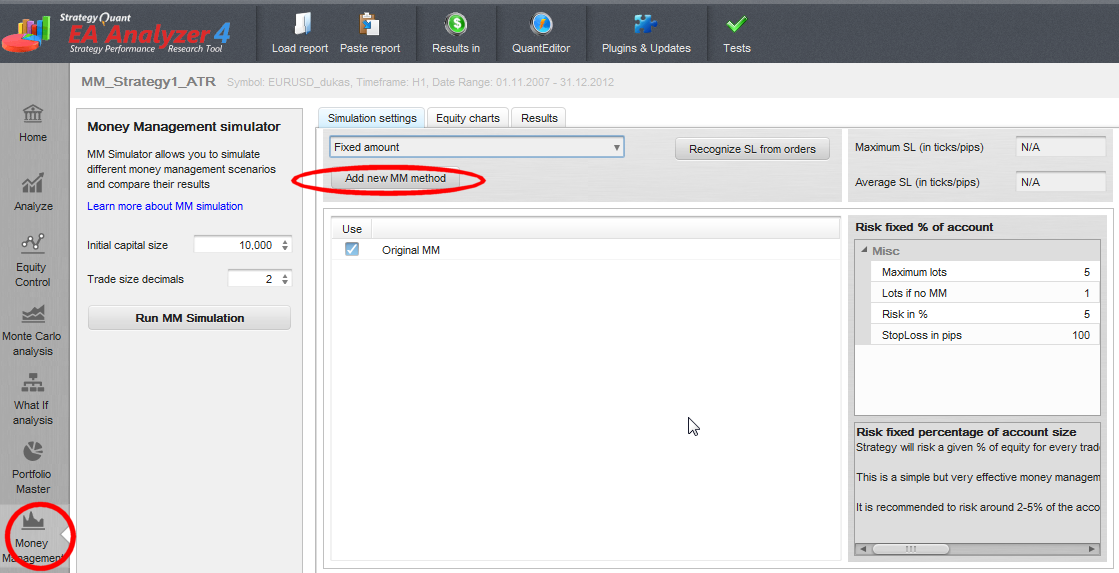

Agora podemos mudar para a aba Money Management.

Temos que configurar alguns métodos de simulação MM - podemos fazer isso escolhendo o método MM da caixa de seleção e clicando em Adicionar novo método MM botão.

Vamos escolher Risco fixo % de conta.

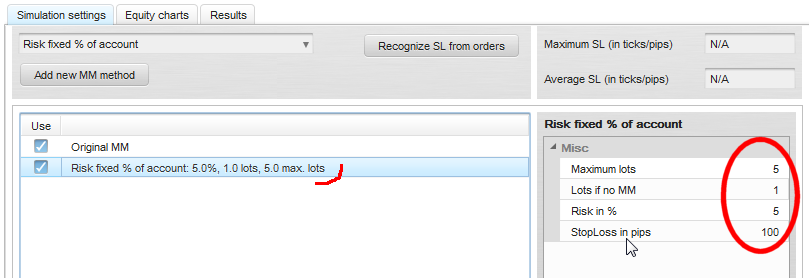

O novo método de simulação foi adicionado, agora temos que configurar seus parâmetros no painel de propriedade à direita.

Cada método tem um conjunto diferente de parâmetros, os parâmetros mais importantes para Risco fixo % de conta método são:

- Risco no % - este é o % do patrimônio da conta que queremos arriscar por cada operação

- Lotes máximos - limite máximo sobre os lotes negociados

- StopLoss em pips - neste tipo de risco de gerenciamento de dinheiro é determinado pelo Stop Loss - a estratégia negociará com tantos lotes que, se o Stop Loss for atingido, nunca perderá mais do que o % predefinido da conta.

Risco por comércio

Alguns métodos MM, especialmente Risco fixo % de conta e Montante fixo de risco têm que determinar o risco de cada comércio a fim de calcular o tamanho correto do comércio. O risco por negociação é geralmente o Stop Loss - perda máxima que pode ocorrer na negociação.

Como a Administração do Dinheiro pode saber que Stop Loss foi usado para cada comércio?

Temos que perceber que o Quant Analyzer DOESNT EXECUTA UM NOVO BACKTEST, ele "apenas" analisa os negócios existentes, de modo que ele só pode trabalhar com as informações que foram carregadas do relatório.

Há duas possibilidades, dependendo do tipo de relatório que você importou e suas opções:

- ou Stop Loss é definido para cada comércio - alguns relatórios contêm estas informações, neste caso foi carregado pelo Quant Analyzer, e está disponível

- ou Stop Loss é definido apenas para algumas ordens, ou nunca. A MM não poderá então determinar o Stop Loss exato para cada negociação.

No segundo caso, a MM terá que usar alguma outra forma para determinar o risco por cada comércio.

Normalmente, ou a perda máxima ou média é usada para pedidos que não têm SL definido. Este é o StopLoss em pips configurações.

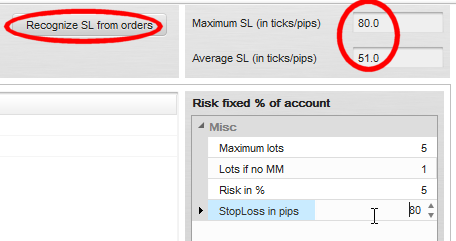

Reconhecendo a perda máxima e média de Stop Loss

O Quant Analyzer tem uma função simples para isso.

Basta clicar em Reconhecer SL dos pedidos e QA reconhecerá o max e avg SL passando por todos os pedidos do relatório carregado e exibi-lo na seção à direita.

Você tem então que copiar o valor SL máximo ou médio para o StopLoss em pips definição do método de gerenciamento do dinheiro.

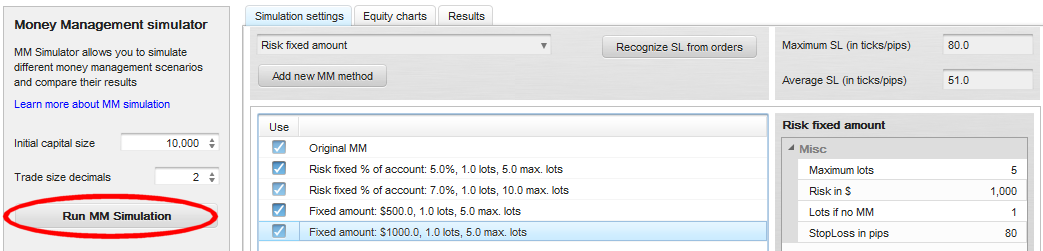

Adicionando mais simulações de gerenciamento de dinheiro

Podemos adicionar mais algumas simulações MM, até mesmo adicionar o mesmo método MM com parâmetros diferentes. No final, nossa configuração poderia ser parecida com esta:

Então podemos clicar em Executar simulação MM para executar a simulação propriamente dita. O Quant Analyzer agora analisará as ordens estratégicas e aplicará cada método MM a ele.

Em seguida, exibirá resultados em Gráficos patrimoniais e Aba de resultados.

Etapa 3: Avaliando os resultados

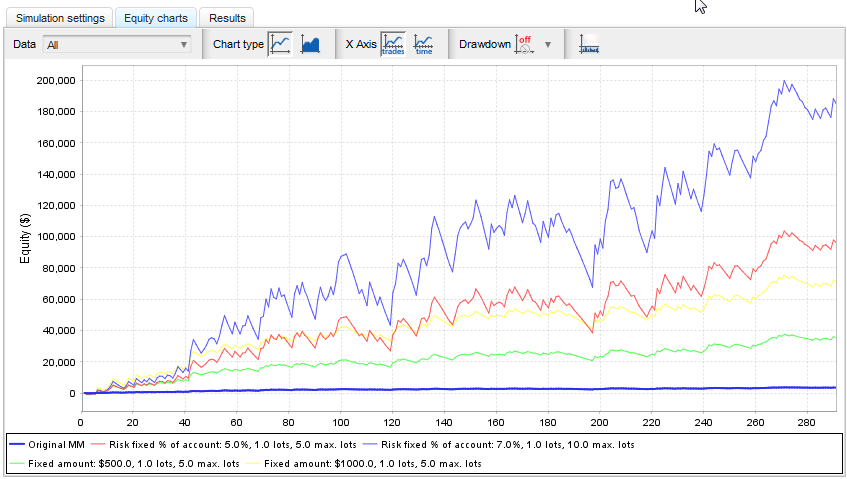

Mudando para o gráfico de equidade, podemos ver a equidade de cada simulação MM, em comparação com a equidade original da estratégia.

como esperado, podemos ver que Risco fixo % de conta tem o melhor desempenho, mas também os maiores drawdowns.

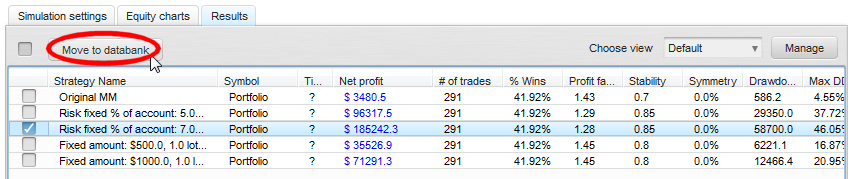

Quando mudamos para Resultados, podemos ver os resultados em banco de dados - você pode mudar a visualização para exibir as colunas em que está interessado.

Há também um útil Mudar para o banco de dados que copiará o resultado da simulação MM para o banco de dados normal, para que você possa analisá-lo melhor no programa.

Conclusão

A simulação de diferentes métodos de gerenciamento de dinheiro permite que você teste como sua estratégia se comportaria com diferentes gerenciamento de dinheiro, ou apenas com diferentes parâmetros MM.

É uma ferramenta poderosa que poderia melhorar sua negociação aumentando os lucros ou reduzindo os riscos, sem fazer mudanças na própria estratégia comercial.

Como qualquer outra coisa, ele deve ser usado com cautela. Sempre re-teste sua estratégia com a nova gestão de dinheiro também em sua plataforma de negociação. Lembre-se de que o Quant Analyzer faz apenas simulações, não testes reais de retrocesso.

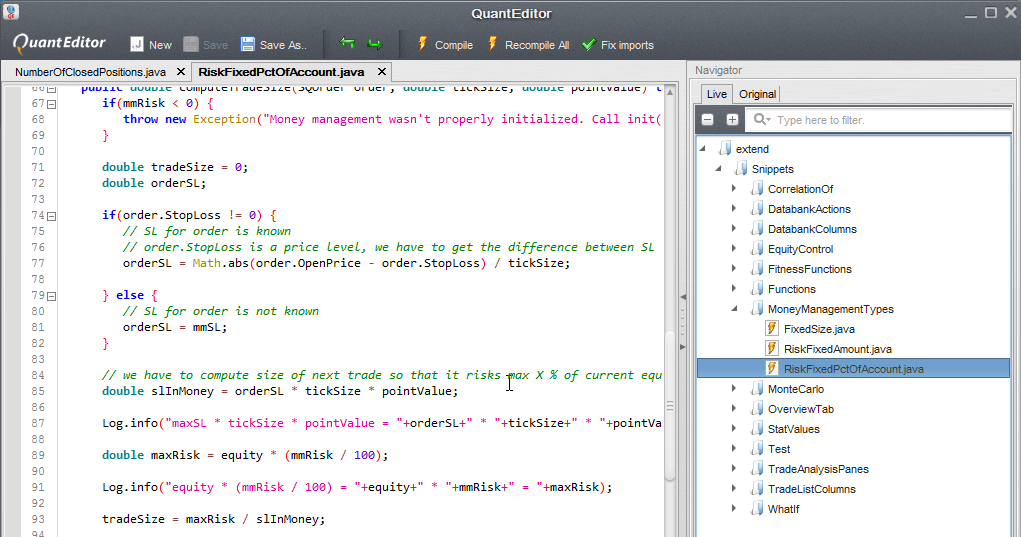

Extensibilidade

a melhor coisa é que os métodos de gerenciamento de dinheiro, como a maioria das outras coisas no Quant Analyzer 4, são expansível. Existem três métodos MM padrão, mas você pode facilmente escrever seus próprios métodos em QuantEditor em Snippets -> MoneyManagementTypes.

Forneceremos mais documentação e amostras, assim como mais implementações de métodos MM num futuro próximo.

Este artigo foi útil? O artigo foi útil O artigo não foi útil

Olá Caro, meu nome é Shweta Dubey e trabalho como empresário, para uma de minhas clínicas eu gostaria de ter um artigo permanente relacionado a Forex e cassinos na nova página interna com o link de texto em seu site. Por gentileza me informe o artigo sobre qual tema com o respectivo link de texto você pode colocar em seu site e o que você vai me cobrar por isso. Além disso, se você estiver procurando por compra de mídia, contato por escrito ou serviços de marketing digital, por favor, me avise. Procurando por bons termos comerciais com você. Obrigado e cumprimentos… Leia mais "