Documentazione

Applicazioni

Ultimo aggiornamento il 28. 9. 2015 da Mark Fric

La correlazione di portafoglio spiegata

QuantAnalyzer dispone di una nuova funzione in grado di calcolare la correlazione tra le strategie del portafoglio. Questa funzione può essere utilizzata in Analizzare o nella scheda Master del portafogliodove le impostazioni di correlazione possono essere utilizzate per filtrare i portafogli con correlazioni troppo elevate.

Qui descriveremo tutte le possibili opzioni di calcolo delle correlazioni.

Correlazione per (periodo)

è semplicemente la scelta del periodo di correlazione da considerare. La più comune è la correlazione per giorno, che confronta le strategie in base alle loro operazioni giornaliere.

Correlazione di (cosa)

è la scelta di quale parametro di una strategia debba essere considerato per la correlazione. La scelta più comune è quella di confrontare le strategie in base ai dati giornalieri. Profitto/perdita.

Le opzioni sono:

- Profitto/perdita - una somma di profitti o perdite per tutte le transazioni chiuse in un determinato periodo, ad esempio un giorno

- Numero di posizioni chiuse - un numero di posizioni che sono state chiuse in ogni periodo, distingue tra operazioni lunghe e corte, aggiunge +1 per le operazioni lunghe e -1 per quelle corte al conteggio finale del periodo.

- Numero di operazioni chiuse - il numero di operazioni chiuse in ogni periodo. Non considera se la posizione è lunga o corta, ma le considera entrambe come una nuova operazione.

- Numero di posizioni aperte - un numero di posizioni aperte in ogni periodo, distingue tra operazioni lunghe e corte, aggiunge +1 per le operazioni lunghe e -1 per quelle corte al conteggio finale del periodo.

- Numero di operazioni aperte - il numero di operazioni aperte in ogni periodo. Non considera se la posizione è lunga o corta, ma le considera entrambe come una nuova operazione.

Tutte queste formule di correlazione sono implementate come Snippet open source nella categoria QuantEditor -> CorrelationOf, per cui è possibile aggiungere facilmente il proprio valore di correlazione da calcolare.

Consentire la correlazione negativa

influisce solo sul colore della tabella. Se non è consentito, considererà le correlazioni negative troppo alte come "cattive", mostrandole nella tabella con un colore più rosso.

Aggiungere periodi vuoti

può accadere che in un determinato giorno (o in un altro periodo) non ci siano stati scambi da parte di entrambe le strategie confrontate. Questa opzione controlla se aggiungere questo giorno con valore 0 all'elenco o se questi giorni con valore zero devono essere ignorati quando viene calcolata la correlazione.

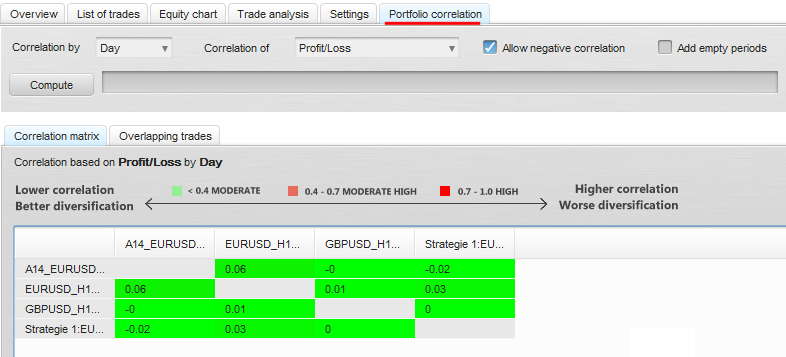

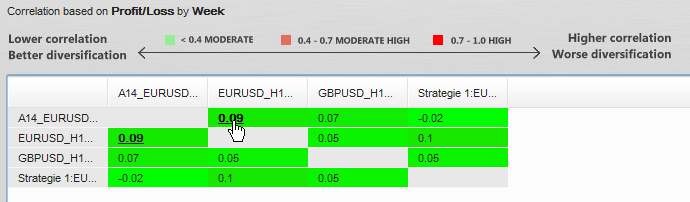

Risultati della correlazione

I risultati calcolati sono riportati in una tabella che mostra la correlazione calcolata tra ogni strategia di un portafoglio.

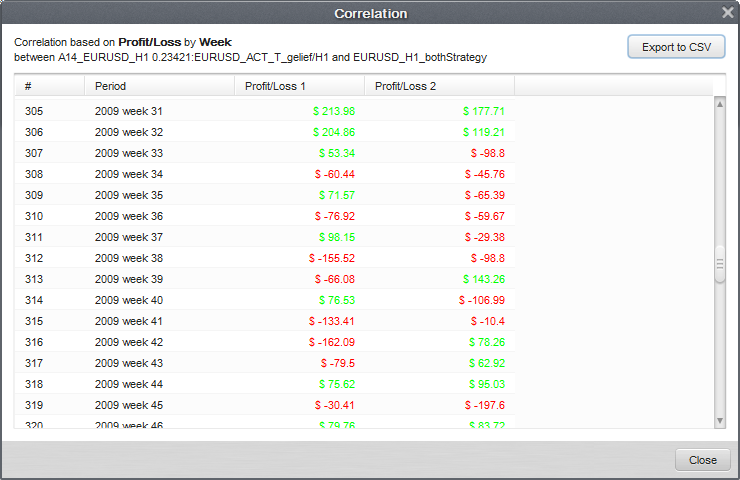

Ogni numero in una tabella è cliccabile: si può aprire una finestra di dialogo che mostra il numero di ciascun periodo utilizzato per calcolare la correlazione e si possono esportare questi numeri in formato CSV:

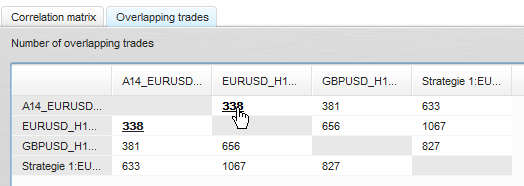

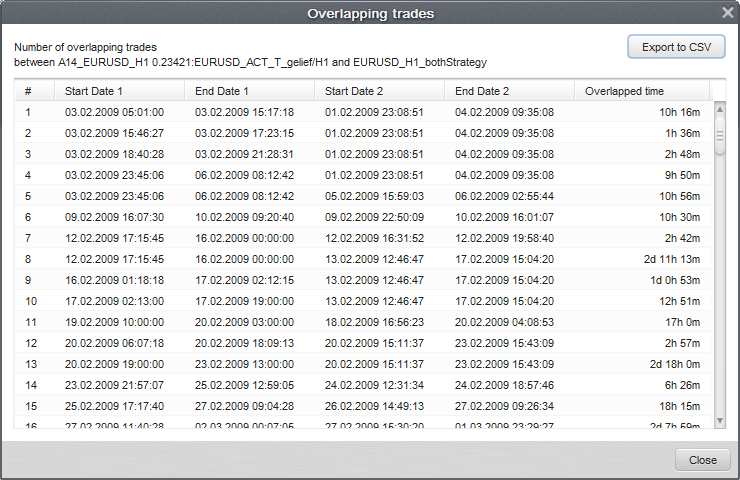

Un'altra funzione utile è Sovrapposizione di mestieri. Anche in questo caso, si tratta di una tabella che mostra il numero di operazioni sovrapposte per ciascuna strategia in portafoglio.

È possibile fare clic sul numero per visualizzare la tabella dettagliata di ciascun caso di trade sovrapposti con i tempi di apertura e chiusura e il tempo totale di sovrapposizione.

Questo articolo è stato utile? L'articolo è stato utile L'articolo non è stato utile