Evaluador de futuros de LucidFlex

Contenido de la página

El evaluador LucidFlex Prop toma las operaciones de tu backtest StrategyQuant X y las reproduce a través del Conjunto de reglas real de LucidFlex, en dólares reales, para decirte si la estrategia habría ha superado una evaluación de LucidFlex o ha sobrevivido como cuenta financiada.

En lugar de basarse en estadísticas genéricas, simula la cuenta tal y como la mide realmente Lucid: agrupa tus operaciones por días de negociación (hora del Este de EE. UU., teniendo en cuenta el horario de verano), analiza tu saldo día a día y aplica el Límite de pérdida máxima acumulada al cierre de la jornada, comprueba el objetivo de beneficios y el Regla de consistencia 50%, y estimaciones valor de la cartera intradía en el peor de los casos a partir del MAE de cada operación, por lo que un día que haya cerrado al alza pero que haya sufrido una fuerte caída a mitad de la sesión puede seguir registrándose como una infracción, igual que en una cuenta real.

El resultado es un veredicto único y claro, acompañado de las cifras que lo respaldan, para que puedas ver por qué si se ha aprobado o suspendido y qué hay que corregir.

Los controles (configúralos primero)

- Tipo de cuenta - Evaluación aplica el objetivo de beneficios y la regla de coherencia 50%. Financiado elimina ambos (las cuentas financiadas no tienen objetivo, ni coherencia, ni límite diario de pérdidas) y, en su lugar, plantea una pregunta: ¿ha sobrevivido la cuenta a la caída acumulada? En el modo financiado también se obtiene una estimación de Pago del 90% figura.

- Tamaño de la cuenta ($25K / $50K / $100K / $150K) — establece el objetivo de beneficio real, el límite máximo de pérdidas, el punto de bloqueo dinámico y los límites de contratos de ese nivel.

- Multiplicador de tamaño — Ajusta las pérdidas y ganancias y el número de contratos de cada operación. 1 = tu backtest tal y como está; 2 = el doble del tamaño; 0,5 = la mitad. Dado que los límites de Lucid son fijos en dólares, aumentar el tamaño de las operaciones incrementa los beneficios. y reducción — utiliza esto para hallar el número de contratos que permite alcanzar el objetivo sin sobrepasarlo.

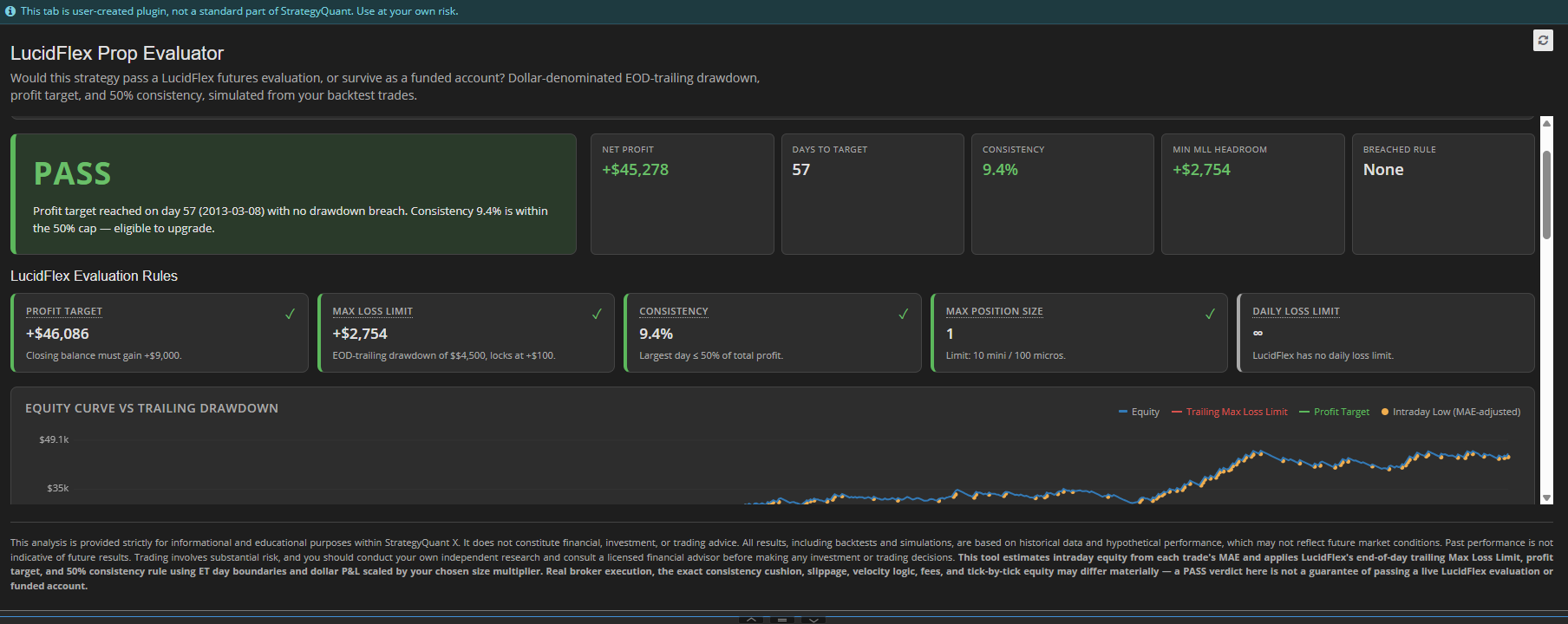

La tarjeta del veredicto

La etiqueta grande de color es lo más importante:

- PASS (verde) — Se cumplieron todas las reglas estrictas de la cuenta. En «Evaluación», esto significa que se alcanzó el objetivo, no se superó el límite de caída y la consistencia fue ≤ 50%. En «Financiada», significa que la cuenta superó con éxito todo el backtest.

- CASI (ámbar) — Solo a título de evaluación. Has alcanzado el objetivo de beneficios sin sobrepasarlo, pero Tu mejor jornada ha generado más de 50% de beneficio total, por lo que aún no cumples los requisitos para pasar al siguiente nivel. La solución es seguir operando y repartir los beneficios a lo largo de más días.

- SUSPENSO (rojo) — se produjo una caída del valor de la cartera o no se alcanzó en ningún momento el objetivo de beneficios.

En la línea siguiente se indica el motivo exacto y la fecha, p. ej.:. “Se superó el límite máximo de pérdidas el 4 de enero de 2024 (día 3)” o “Se ha alcanzado el objetivo en el segundo día, pero la consistencia es de 94,11 TP12T”.”

La barra de KPI: cómo interpretar cada valor

| KPI | Qué significa | Cómo leerlo |

|---|---|---|

| Neto Profit | Resultado total de pérdidas y ganancias de las operaciones cerradas durante la prueba retrospectiva, en dólares, tras aplicar el multiplicador de tamaño. | Verde = rentable. Para la evaluación, debería superar con holgura el objetivo del nivel. |

| Días que faltan para la fecha prevista | Cuántos días de negociación se tardó en alcanzar por primera vez el objetivo de beneficios. | Menos días = mejor marca, pero hay que tener en cuenta la regularidad: una marca rápida suele depender de un solo día en el que se rinde al máximo. -

|

| Coherencia | Beneficio máximo en un solo día ÷ beneficio total, calculado hasta el día de referencia. | ≤ 50% = bueno (admisible). Por encima de 50%: un día supone una parte demasiado grande de los beneficios; aún no cumple los requisitos. Cuanto más bajo, mejor. |

| Margen mínimo de MLL | La diferencia mínima, en dólares, entre tu peor valor intradía y el límite de pérdida máxima acumulada en ese momento. | Esta ha sido la vez que más cerca has estado de arruinar la cuenta. Positivo = ha sobrevivido; cuanto mayor sea el margen, más seguro. Un número positivo pequeño indica un conato de fallo. Un número negativo indica una infracción. |

| Pago estimado (90%) | Solo con financiación. Tu participación en el beneficio neto correspondiente a la acción 90%. | Lo que te quedarías si esta operación fuera una cuenta con fondos. |

| Norma incumplida | ¿Qué regla no se ha cumplido, o Ninguno. | Te indica de un vistazo qué hay que arreglar. |

Las cartas de reglas

Cada ficha muestra la norma, su valor actual, el límite y un indicador de estado en color (✓ correcto, ! advertencia, ✗ incorrecto). Pasa el cursor por encima de cualquier etiqueta para ver una explicación en lenguaje sencillo.

- Profit Objetivo (Evaluación) — tu mejor beneficio al cerrar la operación frente a la ganancia exigida por el nivel. ✓ Una vez que la alcances.

- Límite máximo de pérdidas — muestra tu altura libre mínima por encima de la línea de drawdown móvil. La línea comienza un MLL por debajo de tu saldo y sigue tu máximo al cierre de la jornada cerca, y se bloquea de forma permanente una vez que alcanza tu saldo inicial + $100. Una vez fijado ese nivel, tu cuenta nunca podrá caer por debajo del umbral de equilibrio +$100. ✓ si nunca lo has tocado, ✗ si lo has hecho.

- Coherencia (Evaluación) — El día con mayor beneficio total en %. ✓ ≤ 50%, ! por encima.

- Tamaño máximo de la posición — la posición más grande utilizada (tras aplicar el multiplicador) en comparación con el límite mini/micro del nivel. Esto es meramente informativo: la herramienta no distingue entre contratos mini y micro, por lo que debes verificarlo con tu instrumento real.

- Límite diario de pérdidas — que se representa como ∞ porque LucidFlex no tiene límite diario de pérdidas. La regla de la MLL «trailing» es la única regla de pérdida.

Los gráficos: cómo interpretarlos

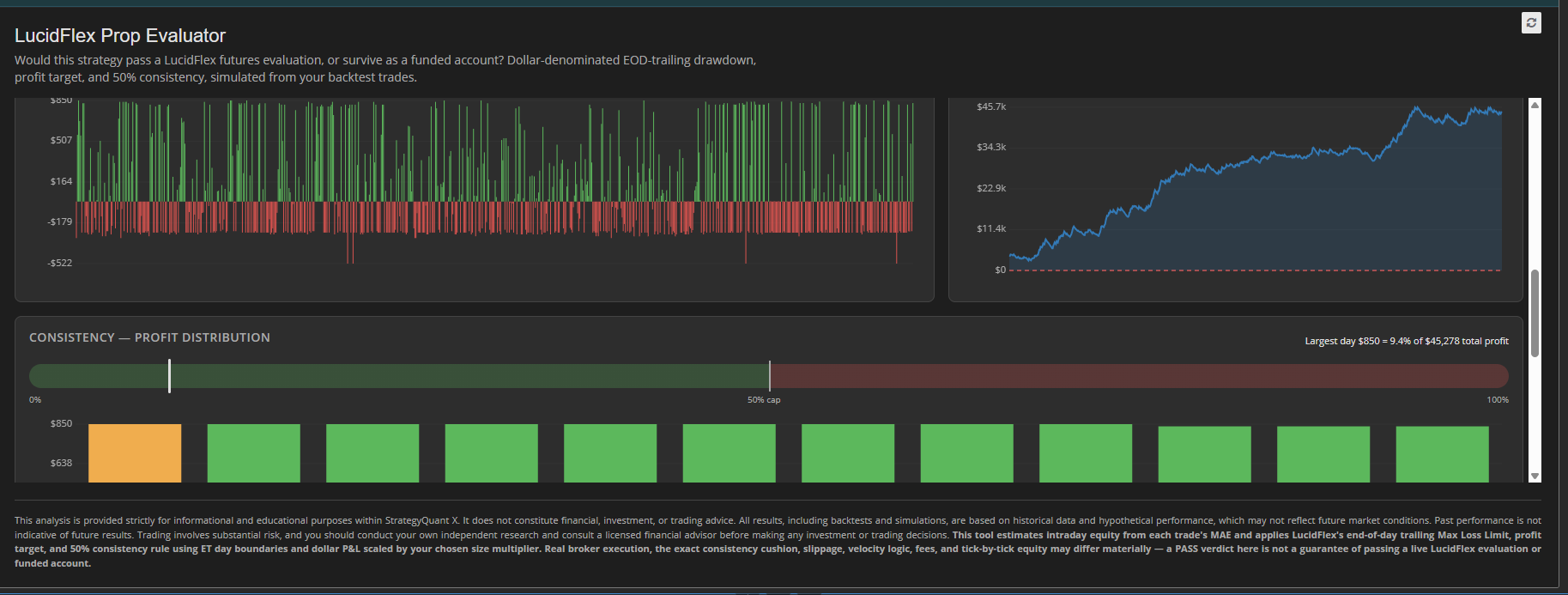

- Curva de capital frente a caída acumulada — tu saldo (azul) frente al rojo creciente Límite máximo de pérdidas línea y, en «Evaluación», el verde objetivo de beneficios línea. Cuanto más se acerque la línea azul a la roja, más cerca habrás estado de una ruptura. Los puntos ámbar marcan los días en los que la cotización intradía cayó muy por debajo del cierre (mínimos estimados por la MAE). Un paso limpio mantiene a la línea azul cómodamente por encima de la roja y cruza la verde.

- Resultados diarios — El resultado neto de cada día. Las barras verdes indican subidas y las rojas, bajadas. Fíjate en si los beneficios se reparten a lo largo de muchos días (lo cual es positivo) o si se deben a unos pocos picos (riesgo de falta de consistencia).

- Margen por encima de la MLL de cierre — la diferencia, en dólares, entre tu peor valor intradía de cada día y la línea de caída máxima. Cuanto más se acerque esta línea a la línea de ruptura $0, más peligrosa será la cuenta. Si se alcanza $0, se produce una infracción.

- Consistencia — Distribución Profit — un indicador que muestra dónde se sitúa tu mejor jornada en relación con el límite 50%, además de tus jornadas con mayores beneficios. Si la primera barra predomina, significa que te estás apoyando en un solo día de suerte.

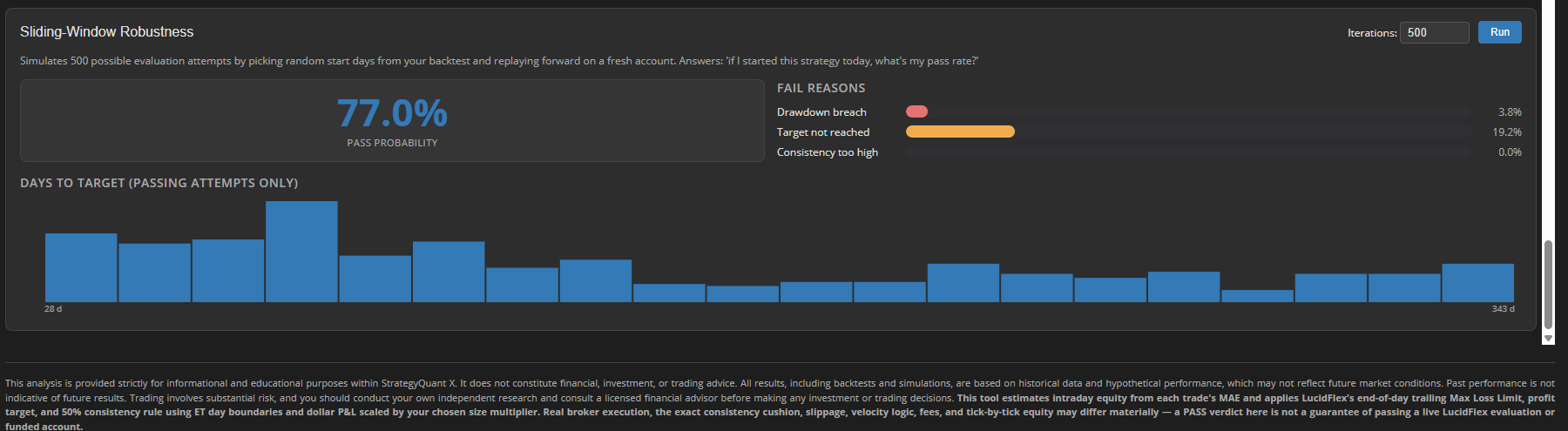

Monte Carlo de ventana deslizante (Evaluación)

Dado que tu backtest es solo una ejecución posible, esta simulación vuelve a poner a prueba la estrategia mediante empezarlo en muchos días diferentes en tu historial y volver a jugar desde el principio con una cuenta nueva. La respuesta es: "Si empezara a aplicar esta estrategia hoy, ¿con qué frecuencia aprobaría?"

- Superar la prueba de aptitud Pro — porcentaje de intentos simulados que se han superado. Tratar > ~60% como candidato con muchas posibilidades, 40–60% como «borderline», < ~40% como indicio de que el único «APROBADO» de tu backtest se debió principalmente a la suerte y al momento en que lo hiciste.

- Motivos de suspenso — cómo fracasaron los intentos fallidos: incumplimiento de la reducción de posiciones (reducir el riesgo o el tamaño), No se ha alcanzado el objetivo (no es lo suficientemente rentable), o consistencia demasiado alta (los beneficios están demasiado concentrados).

- Histograma de «Días hasta la fecha objetivo» — la distribución de la duración de los intentos de pase, para que sepas si un pase rápido es algo habitual o excepcional.

Se necesitan al menos unos 40 días de negociación de historial para ejecutarlo, y cuantos más días haya, más fiable será la probabilidad.

Cómo utilizarlo en la práctica

- Elige tu tipo de cuenta y tamaño, y configura el multiplicador de tamaño para que se ajuste al número de contratos que realmente negociarías.

- Lee el veredicto — pero no te quedes ahí.

- Consulte Margen mínimo de MLL: un margen de seguridad reducido significa que bastaría una sola sesión fallida para que se produjera una brecha de seguridad, aunque técnicamente se haya superado la prueba.

- Consulte Coherencia: un pase rápido con una consistencia cercana o superior a 50% aún no se puede considerar realmente un pase.

- Ejecuta el Montecarlo y fijémonos en la probabilidad de pase y cómo suele fallar; eso te indica qué hay que mejorar.

Cómo instalar

- Descargar / copiar la carpeta «LucidFlex Prop Evaluator» en tu directorio de complementos de SQX:/user/extend/ResultsPlugins/LucidFlex Prop Evaluator/Mantén la carpeta intacta: debe incluir los archivos index.html y vue.global.prod.js, así como la carpeta locales/.

- Reiniciar StrategyQuant X (o haz clic en el icono de recarga (en la pestaña «Resultados») para que SQX registre el complemento.

- Abrir cualquier backtest → Resultados pestaña → seleccionar Evaluador LucidFlex Prop de la lengüeta.

- Elige tu tipo de cuenta y tamaño, y leer el veredicto.

Requisitos: SQX Pro (hasta 3 plugins personalizados) o Ultimate (ilimitado). El plan Starter no admite complementos personalizados.

Solo con fines informativos y educativos; no constituye asesoramiento financiero. El hecho de superar una prueba retrospectiva no garantiza el éxito en una cuenta real de LucidFlex.