Codebase

StrategyQuant X Plattform Codebase - ein Ort, um kodierte Anpassungen und Erweiterungen mit allen Benutzern zu teilen.

Ergebnis-Plugins

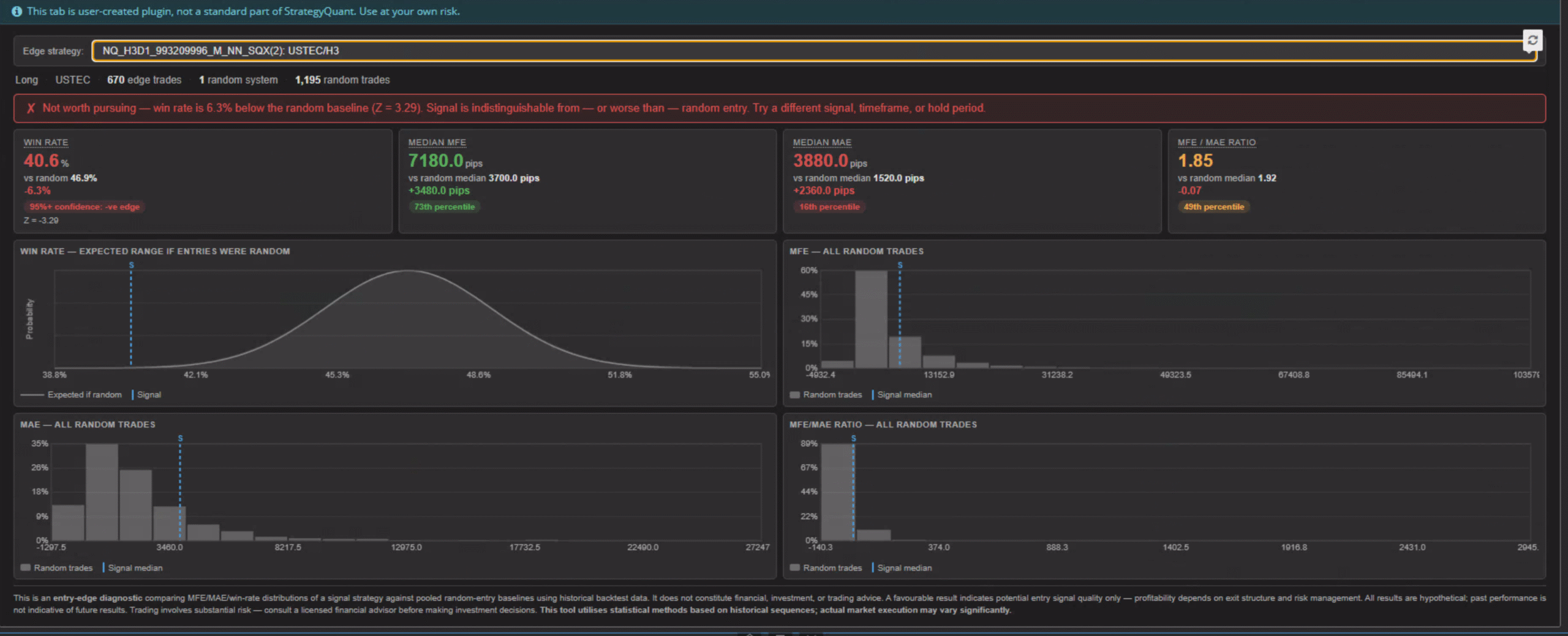

Strategie VS Zufallsrandtest: WinRateEdge Ergebnispanel

Strategie VS Zufällige Kantenprüfung...

Ergebnis-Plugins

Portfolio-Rescaler

Ein wahrheitsgetreueres Bild der Portfoliostatistiken würde sich ergeben, wenn die Skalierung über eine kombinierte GuV erfolgen würde...

Ergebnis-Plugins

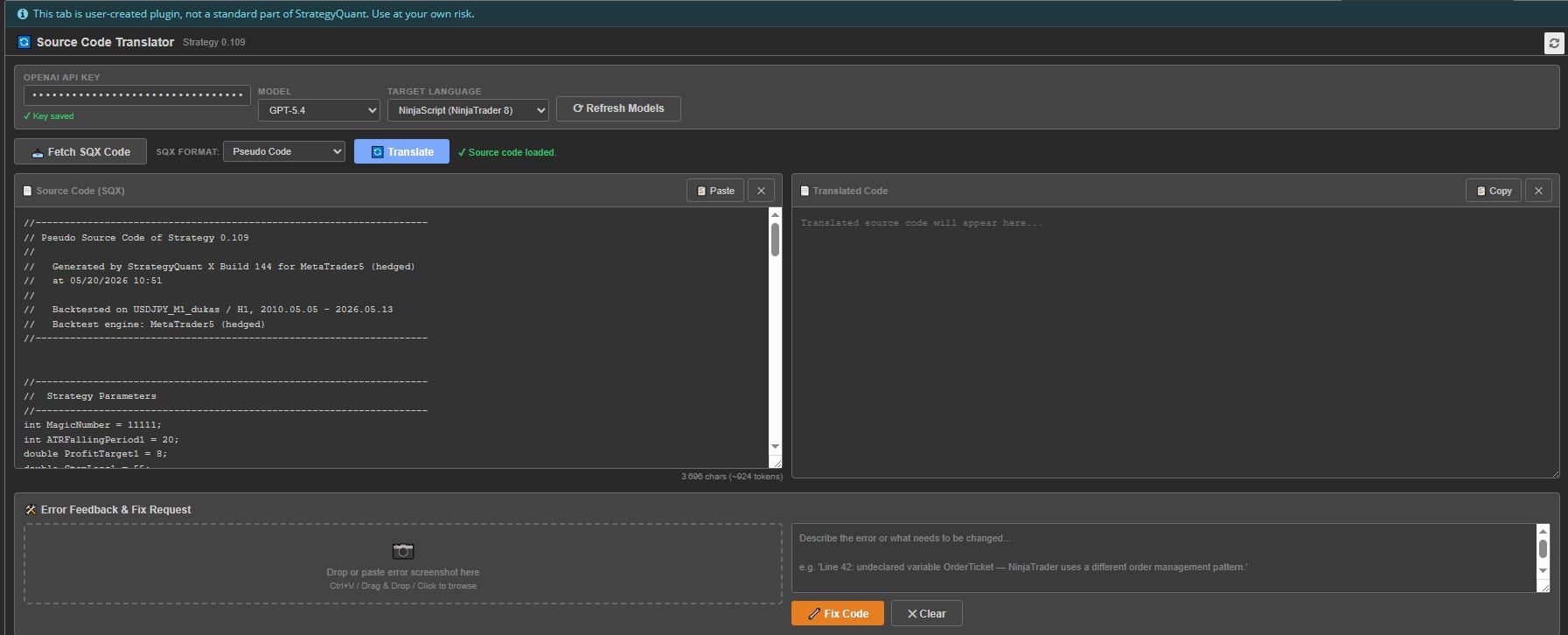

Quellcode-Übersetzer

Source Code Translator - KI-gesteuerte Strategie-Code-Übersetzung direkt in StrategyQuant X...

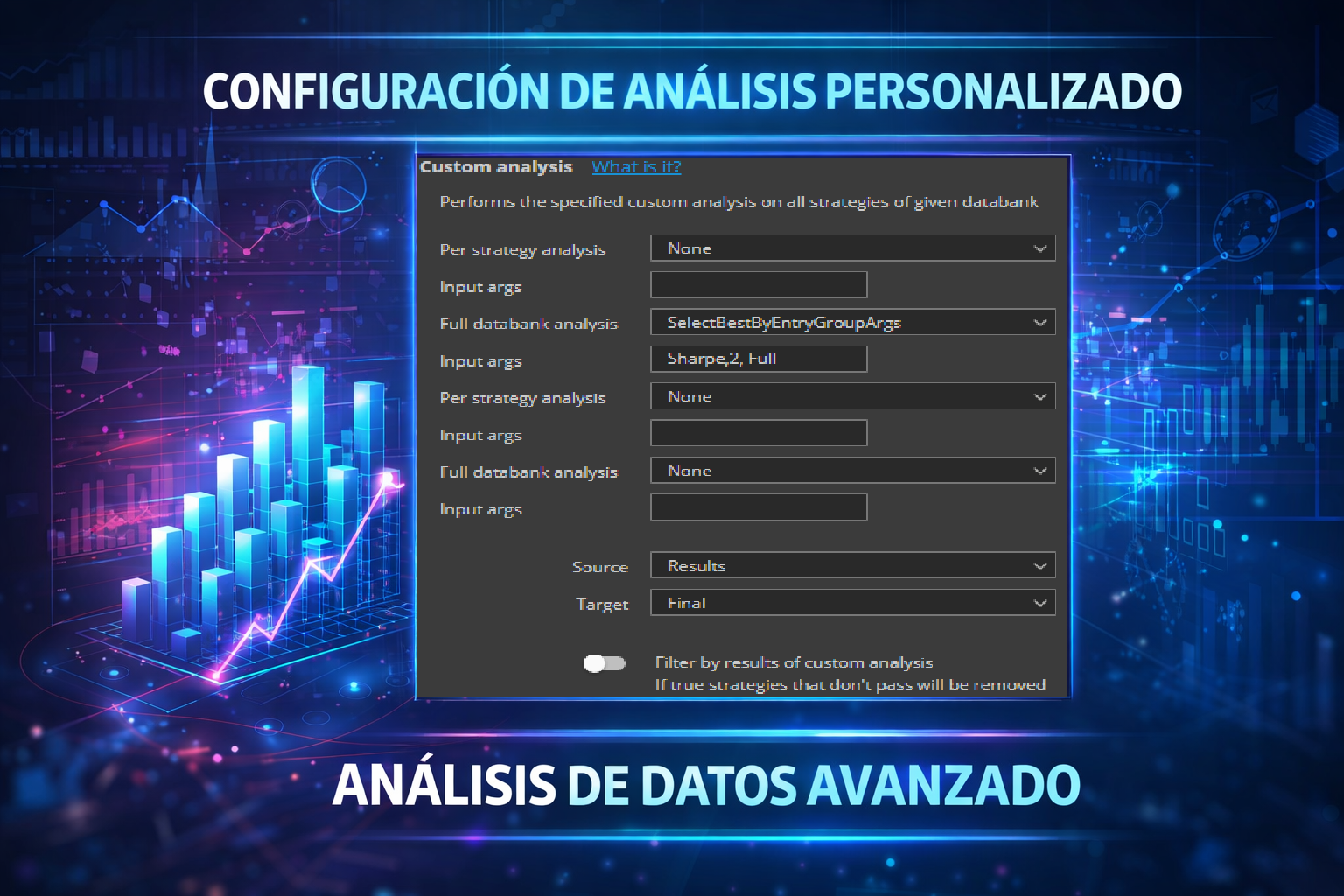

Benutzerdefinierte Analyse

Beste Strategien nach Einstiegsindikatoren auswählen Gruppe mit Argumenten

Dieses benutzerdefinierte Analyse-Snippet verarbeitet eine Datenbank und wählt automatisch die besten N-Strategien aus...

Ergebnis-Plugins

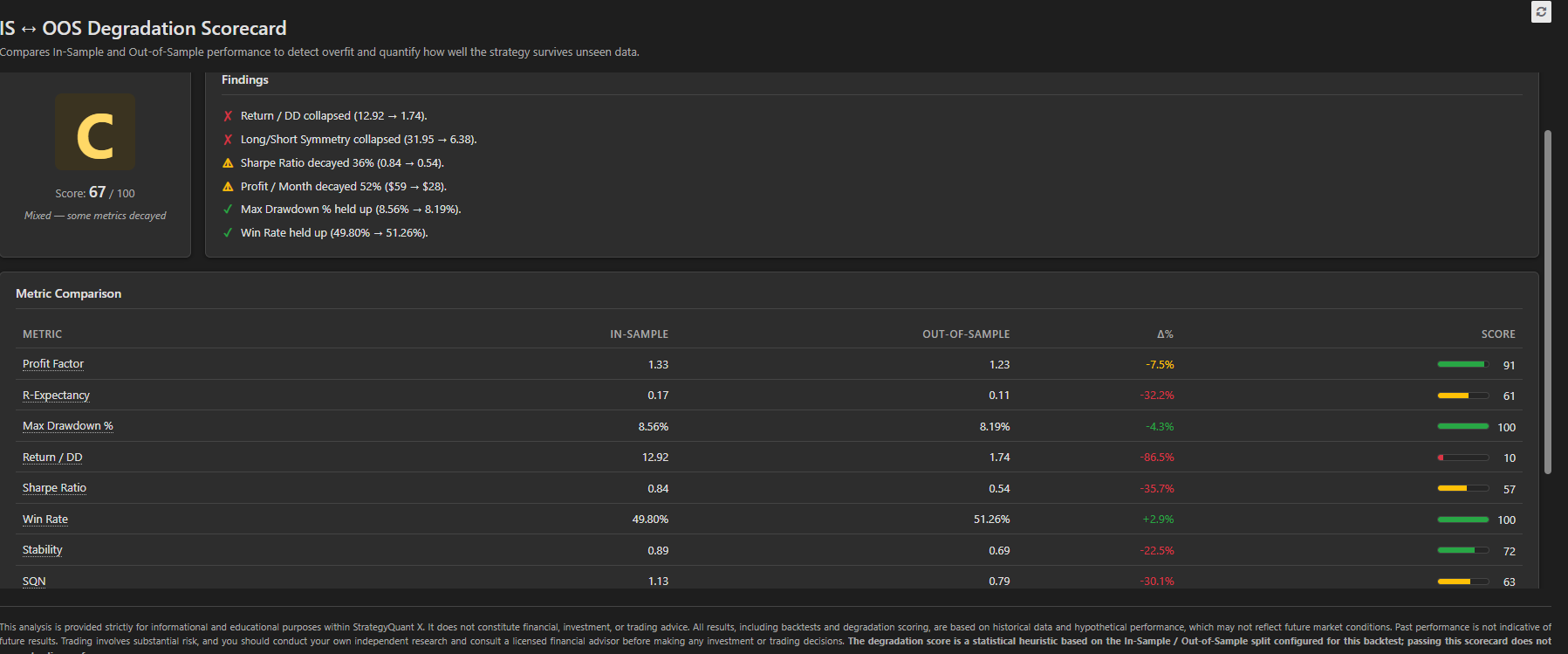

IS und OOS Degradation Score

IS ↔ OOS Degradation Scorecard verwandelt die In-Sample/Out-of-Sample Aufteilung eines jeden Backtests in eine Si...

Ergebnis-Plugins

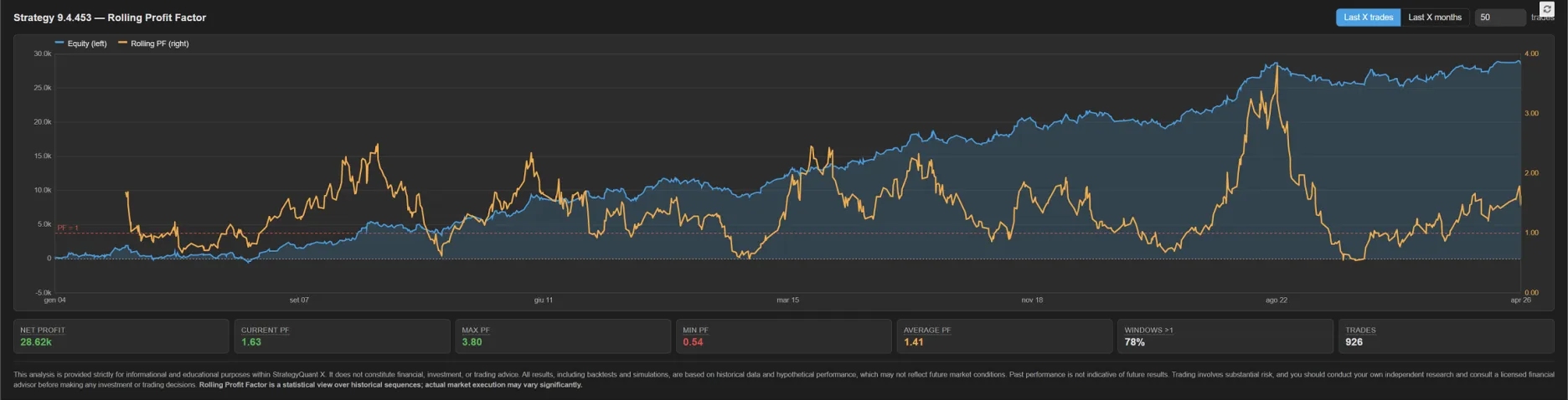

Walzen Profit-Faktor

Ein kostenloses StrategyQuant X-Plugin, das den rollenden Profit-Faktor über Ihre Strategie legt...

Ergebnis-Plugins

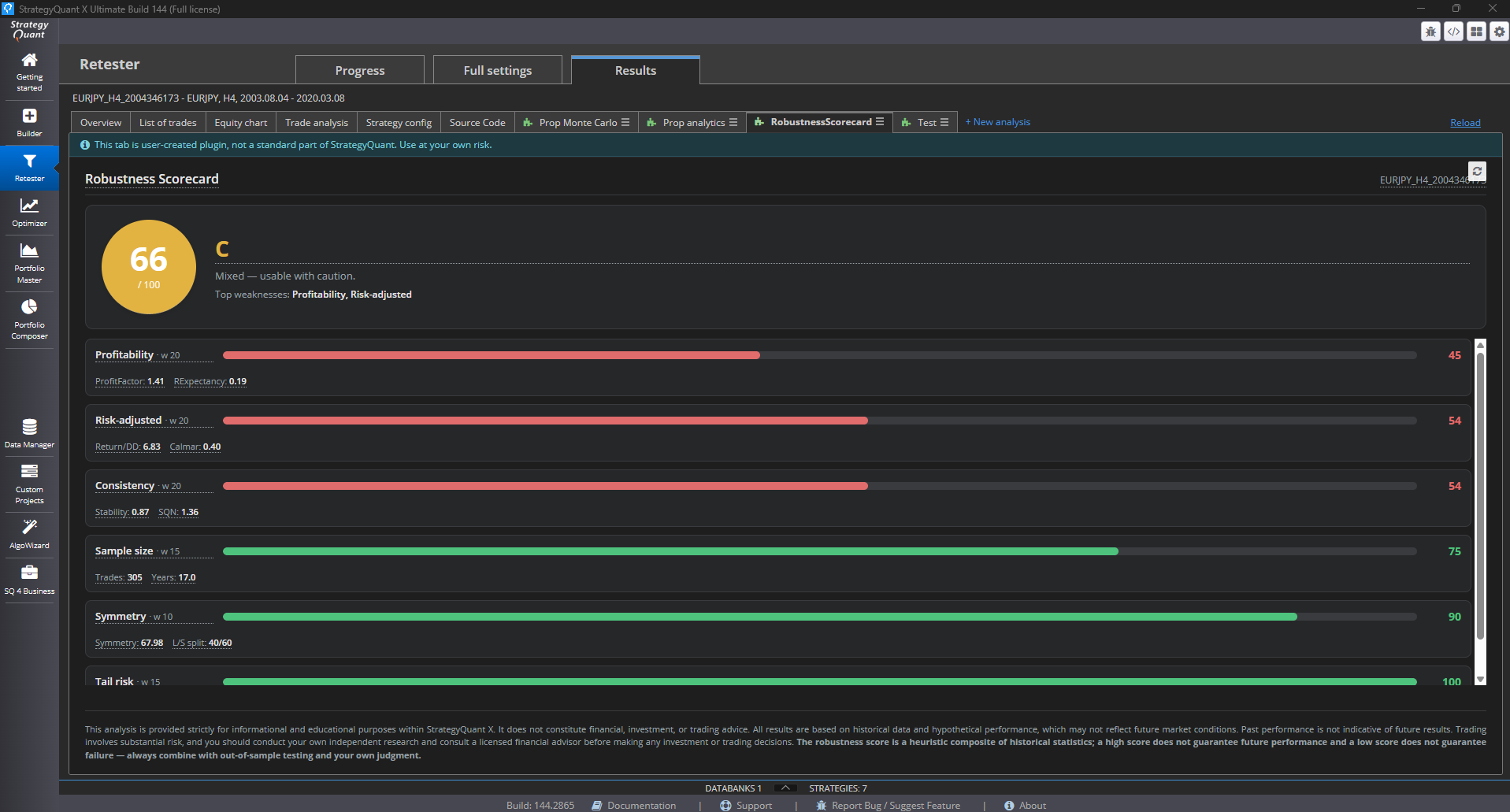

Robustheits-Scorekarte

Die Robustness Scorecard fasst Dutzende von Backtest-Kennzahlen in einer einzigen Bewertung von 0-100 und einer A-F...

Rubriken

Automatisches Umbenennen im Stapel

Ein StrategyQuant X-Plugin, das jeder Datenbank-Symbolleiste eine Schaltfläche zum automatischen Umbenennen mit einem Klick hinzufügt. T...

Datenbank / Filter

AvgNetProfit%PerBar

Ich gebe Ihnen ein Beispiel für die Verwendung, gefolgt von einer Frage ???? (A) Stellen Sie sich vor, Sie erhalten 6% Gewinn an 20 Tagen ...