Base de código

StrategyQuant X platform codebase - um lugar para compartilhar personalizações e extensões codificadas - entre todos os usuários.

Plug-ins de resultados

Teste de borda de estratégia VS aleatório: Painel de resultados do WinRateEdge

Estratégia VS Teste de borda aleatório...

Plug-ins de resultados

Reescalonamento de portfólio

Uma visão mais real das estatísticas do portfólio se o dimensionamento fosse feito por meio de um P&L combinado...

Plug-ins de resultados

Tradutor de código-fonte

Tradutor de código-fonte - tradução de código de estratégia com tecnologia de IA diretamente no StrategyQuant X...

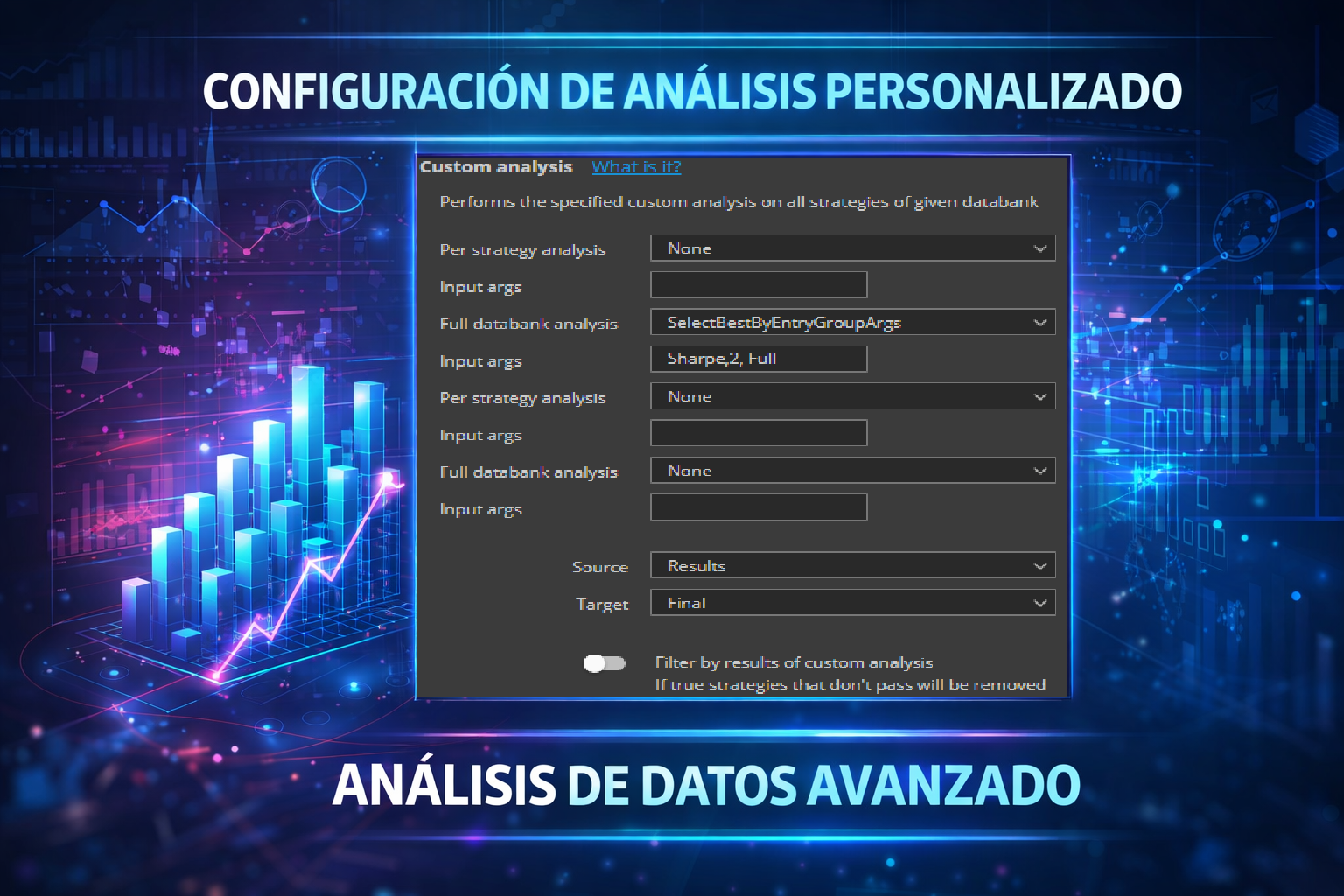

Análise personalizada

Selecionar as melhores estratégias por grupo de indicadores de entrada com argumentos

Esse snippet de análise personalizada processa um banco de dados e seleciona automaticamente as melhores N estratégias de...

Plug-ins de resultados

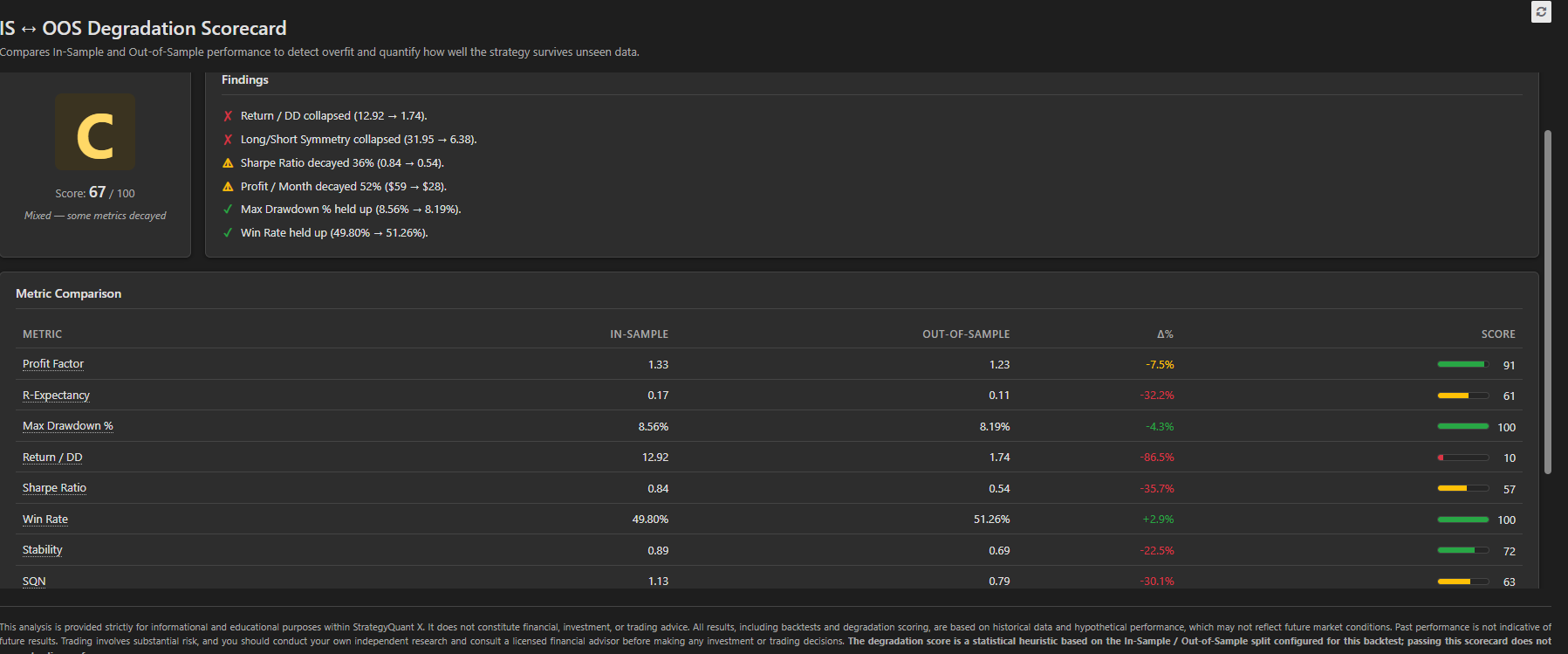

Pontuação de degradação de IS e OOS

O IS ↔ OOS Degradation Scorecard transforma a divisão Dentro da Amostra / Fora da Amostra de qualquer backtest em um indicador...

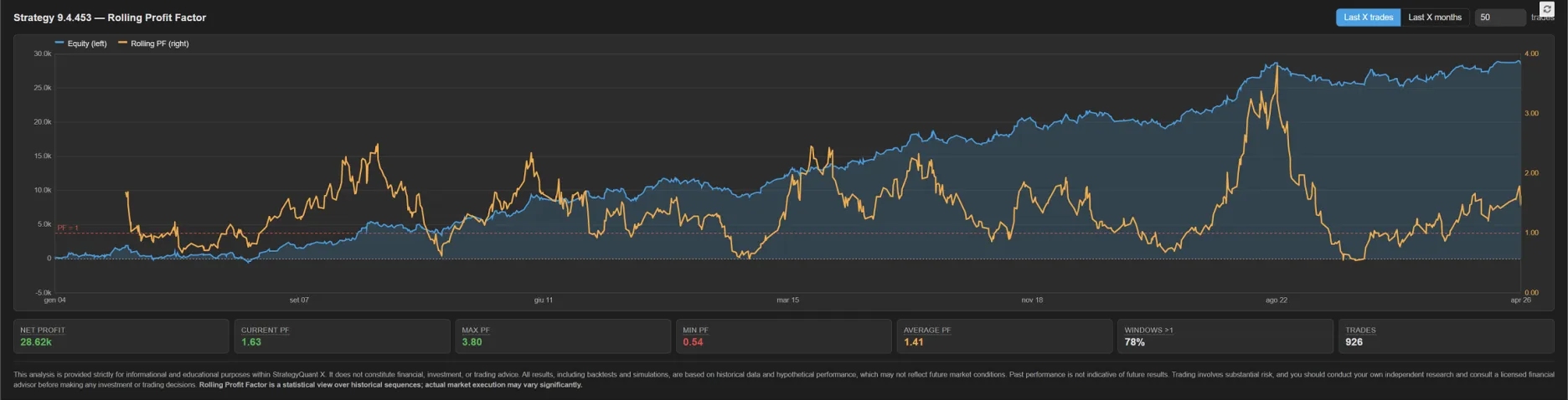

Plug-ins de resultados

Fator de ajuste do Rolling Pro

Um plug-in gratuito do StrategyQuant X que sobrepõe o fator de ajuste Profit sobre a estratégia de sua...

Plug-ins de resultados

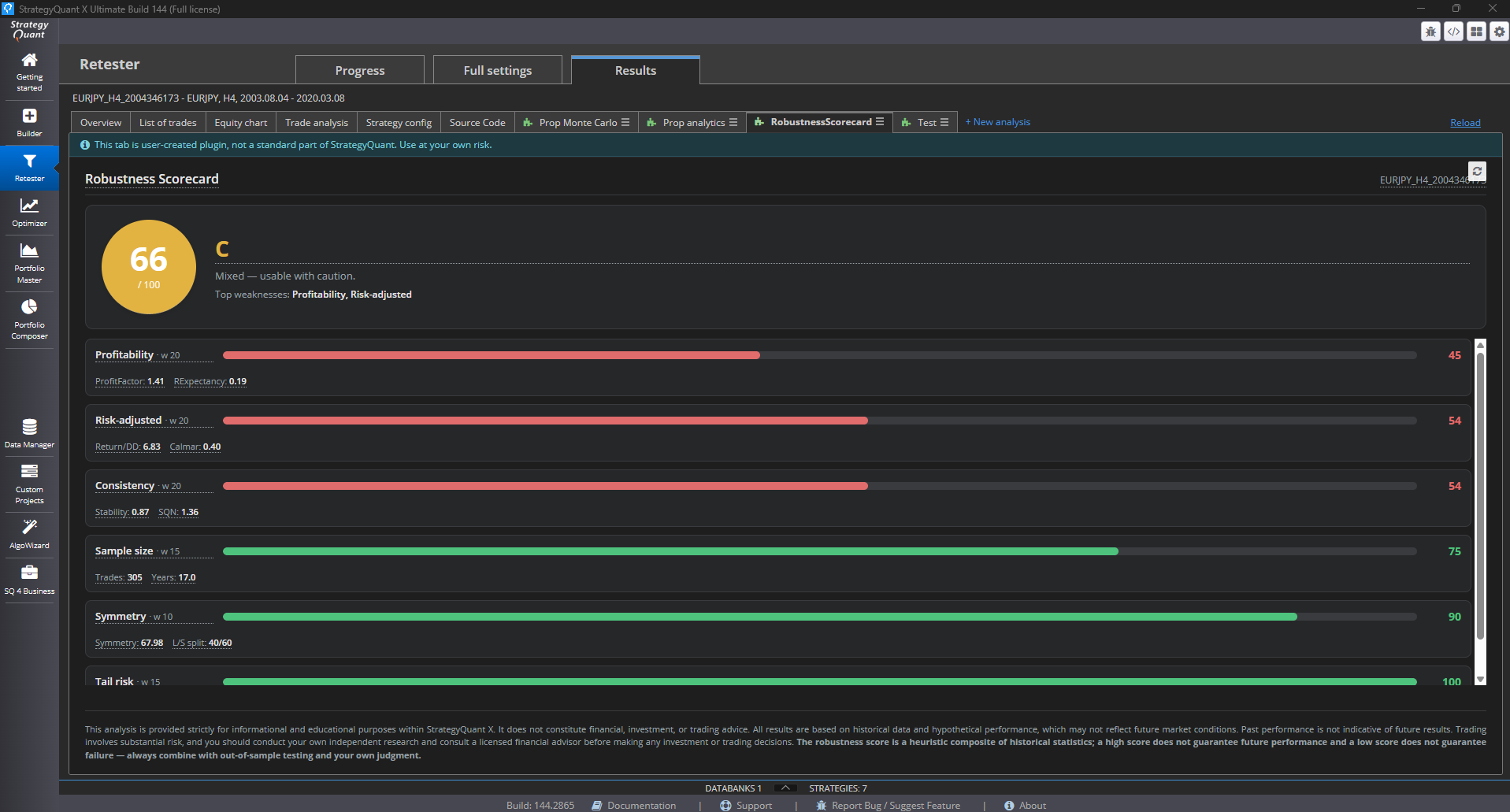

Cartão de pontuação de robustez

O Robustness Scorecard condensa dezenas de métricas de backtest em uma única pontuação de 0 a 100 e uma classificação de A a F...

Colunas

Renomeação automática em lote

Um plug-in do StrategyQuant X que adiciona um botão Auto Rename de clique único a cada barra de ferramentas do banco de dados. T...

Banco de dados / Filtro

AvgNetProfit%PerBar

Vou lhe dar um exemplo de uso seguido de uma pergunta ???? (A) Imagine que você obtenha um lucro de 6% em 20 dias ...