Documentación

Aplicaciones

Última actualización el 26. 2. 2019 by Kornel Mazur

Ajustes - Gestión del dinero

Contenido de la página

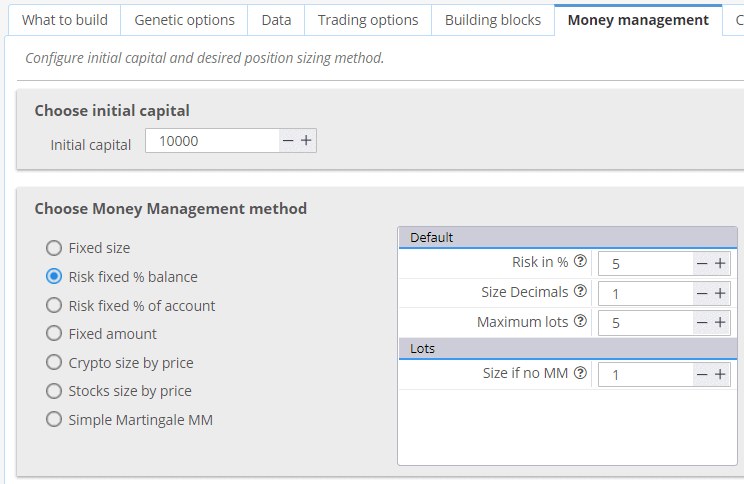

La gestión monetaria (o tamaño de la posición) especifica cuántos lotes o acciones se negocian en cada operación.

StrategyQuant tiene opciones flexibles y ampliables de gestión de dinero que se pueden utilizar en el programa y más tarde también en el comercio real en su plataforma de negociación.

Breve descripción de los distintos tipos de gestión monetaria:

Tamaño fijo

La estrategia operará con un número fijo de lotes. Esta es la configuración recomendada cuando se genera una nueva estrategia, ya que le da una visión clara del rendimiento real de la estrategia.

Importe fijo

arriesgará una cantidad fija de dinero en cada operación. Se trata de una gestión monetaria básica sin capitalización. Se puede utilizar para probar el rendimiento real de las estrategias donde Stop Loss se basa en la volatilidad (ATR), o si desea comparar el rendimiento de las estrategias con diferentes Stop Loss.

Riesgo fijo % de cuenta

gestión avanzada del dinero que se recomienda para el comercio real. La estrategia arriesgará un determinado % de capital en cada operación. Esto es simple, pero muy eficaz la gestión del dinero que permitirá a la estrategia para aumentar el número de lotes a medida que crece su cuenta. Generalmente se recomienda arriesgar un máximo de 2-5% del capital de la cuenta por operación.

Riesgo fijo % de saldo

Como Risk fixed % de cuenta, pero utiliza el saldo de la cuenta en lugar de los fondos propios.

El saldo de la cuenta ilustra los beneficios/pérdidas de las operaciones cerradas, mientras que el capital es el cálculo en tiempo real de los beneficios/pérdidas, teniendo en cuenta tanto las operaciones abiertas como las cerradas. Posiciones.

Tamaño de las acciones por precio

Este método de dimensionamiento de posiciones se utiliza especialmente para las acciones. Utilizar el saldo de la cuenta obliga a SQ a utilizar el saldo de la cuenta corriente en lugar del capital inicial fijado.

Tamaño de las criptomonedas por precio

Tamaño calculado como Saldo / Tamaño del Activo. Método de dimensionamiento de posiciones específico para el comercio de criptomonedas: debe especificar los números decimales exactos para el redondeo.

Martingala simple MM

Dimensionamiento de la posición que utiliza el enfoque Martingala para aumentar las posiciones después de una pérdida.

¿Le ha resultado útil este artículo? El artículo era útil El artículo no era útil

Buenos días, estoy tratando con Strategy quant X y estoy tratando de exportar una estrategia en mt4 con una gestión de dinero que consiste en un % del saldo o de la cuenta (es lo mismo para mí), es un cruce de divisas por lo que utilizo 2 decimales, en SQ funciona, pero en el mt4 el % no funciona en el backtest y en el mercado (demo), el EA utiliza siempre el tamaño fijo en mt4.

¿Por qué?

Muchas gracias

No he aprobado esta sección. Me hubiera gustado ver una explicación más detallada (incluyendo ejemplos) de cómo funciona la opción Martingala.

Gracias, señor.

Rojo

Hola, es muy sencillo. Después de una operación perdedora, multiplica el tamaño del lote anterior por el "multiplicador de lotes". Una vez que el último tamaño alcanza 'Lotes Máximos' se restablece para la siguiente operación.

Hola, estoy usando StrategyQuantX 137.1749 construir y hay un problema con la administración del dinero. Cuando se utiliza Riesgo fijo % de la cuenta O Riesgo fijo % del saldo el programa SIEMPRE cambia a Tamaño si no hay opción MM. Llevé una estrategia del módulo Builder al módulo Retester, utilizando un tamaño fijo de 100. A continuación, creé una nueva base de datos para el módulo Retester. A continuación, creé un nuevo banco de datos en el módulo Retester y cambié las reglas de gestión de la movilidad a % de saldo, estableciendo el riesgo en 5%, el tamaño en decimales (0 para acciones) y el tamaño si no hay gestión de la movilidad en 98. Todas las operaciones se ejecutaron con esta estrategia. Todas las operaciones se ejecutaron con esta configuración... Leer más "

Es muy probable que haya configurado su SQX incorrectamente. Asegúrese de que sus estrategias incluyen un stop-loss. Sin riesgo predefinido para una operación, no se puede utilizar el método de gestión monetaria.

Hola, yo también lucho con este problema (Riesgo fijo % de equilibrio) 100% al intentar construir estrategias para DAX un on/off para otros índices. Siempre por defecto a 'Tamaño si no hay opción MM.

Stop loss settings: min. 0.5 max 0.5 (probado con 2 para min y max tambien)

Probado en B. 136.1451, B. 138.1837.

¿Alguna idea de si me estoy perdiendo algo o si se trata de un error?

Asegúrese de que sus estrategias tienen stop-loss incluido. Si no es así, el tamaño del lote MM no se puede calcular por lo tanto "Tamaño si no MM" se utilizará

Hola

I have a capital management plan that is not included in Strategy Quant. How can I add or handle them?

You can add a new MM method using CodeEditor. See the example https://strategyquant.com/codebase/atr-volatility-money-mannagement-sizing/