Documentation

Applications

Dernière mise à jour le 26. 2. 2019 par Kornel Mazur

Paramètres - Gestion de l'argent

Contenu des pages

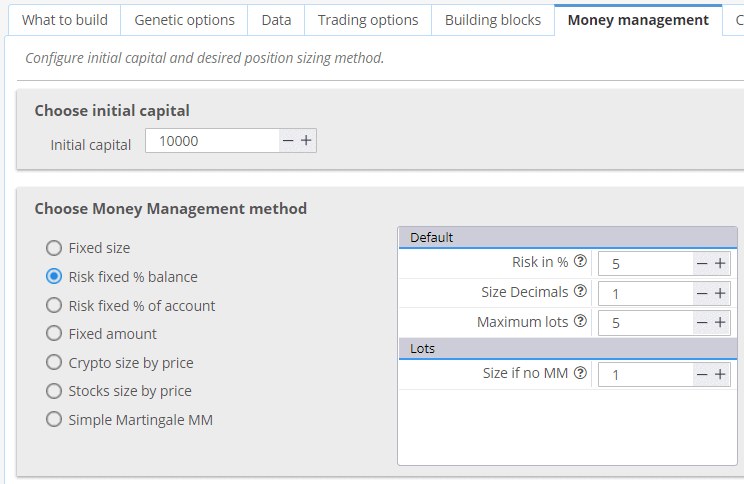

Le money management (ou dimensionnement de la position) spécifie le nombre de lots ou d'actions négociés pour chaque transaction.

StrategyQuant dispose d'options de money management flexibles et extensibles qui peuvent être utilisées dans le programme et plus tard dans le trading réel sur votre plateforme de trading.

Brève description des différents types de gestion financière :

Taille fixe

la stratégie sera négociée avec un nombre fixe de lots. Ce paramètre est recommandé lorsque vous créez une nouvelle stratégie, car il vous donne un aperçu clair de la performance réelle de la stratégie.

Montant fixe

La stratégie de gestion des risques de l'entreprise consiste à risquer un montant fixe d'argent pour chaque transaction. Il s'agit d'une gestion financière de base sans capitalisation. Il peut être utilisé pour tester la performance réelle des stratégies où le Stop Loss est basé sur la volatilité (ATR), ou si vous voulez comparer la performance des stratégies avec différents Stop Loss.

Risque fixe % du compte

La stratégie de gestion de l'argent est une stratégie avancée qui est recommandée pour le trading réel. La stratégie risque un montant donné de % de fonds propres sur chaque transaction. Il s'agit d'un money management simple mais très efficace qui permettra à la stratégie d'augmenter le nombre de lots au fur et à mesure que votre compte augmente. Il est généralement recommandé de risquer au maximum 2-5% du capital du compte par transaction.

Risque fixé % d'équilibre

Comme le risque fixe % de compte, mais il utilise le solde du compte au lieu des fonds propres.

Le solde du compte illustre le profit/perte de vos transactions fermées, tandis que les capitaux propres sont le calcul en temps réel du profit/perte, en tenant compte à la fois des transactions ouvertes et fermées. Positions.

Taille des actions par prix

Cette méthode de dimensionnement des positions est surtout utilisée pour les actions. Utiliser le solde du compte oblige SQ à utiliser la balance des comptes courants au lieu de l'ensemble des capitaux initiaux.

Taille des crypto-monnaies par prix

La taille est calculée comme le solde / la taille de l'actif. Méthode de dimensionnement de position spécifique au trading de crypto-monnaies - vous devez spécifier les nombres décimaux exacts pour l'arrondi.

Martingale simple MM

Le dimensionnement des positions qui utilise l'approche Martingale pour augmenter les positions après une perte.

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

Bonjour, j'utilise Strategy quant X et j'essaie d'exporter une stratégie dans mt4 avec un money management qui consiste en un % du solde ou du compte (c'est la même chose pour moi), c'est un forex cross donc j'utilise 2 décimales, dans SQ fonctionne mais sur mt4 le % ne fonctionne pas sur le backtest et sur le marché (demo), l'EA utilise toujours une taille fixe sur mt4.

Pourquoi ?

Merci beaucoup

J'ai mis un bémol à cette section. J'aurais aimé voir une explication plus détaillée (avec des exemples) du fonctionnement de l'option Martingale.

Nous vous remercions.

Rouge

Bonjour, c'est simple. Après une transaction perdante, la taille du lot précédent est multipliée par le "multiplicateur de lots". Une fois que la dernière taille atteint le "Maximum Lots", elle est réinitialisée pour la transaction suivante.

Bonjour, j'utilise StrategyQuantX 137.1749 build et il y a un problème avec le Money management. Lorsque l'on utilise Risque fixe % du compte OU Risque fixe % du solde, le programme utilise TOUJOURS par défaut la Taille s'il n'y a pas d'option MM. J'ai repris une stratégie du module Builder dans le module Retester, en utilisant une taille fixe de 100. Ensuite, j'ai créé une nouvelle banque de données dans le module Retester et j'ai modifié les règles MM à % du solde, en fixant le risque à 5%, la taille en décimales (0 pour les actions) et la taille si pas de MM à 98. Toutes les transactions ont été exécutées avec cette règle... Lire la suite "

Il est très probable que vous ayez mal paramétré votre SQX. Veillez à ce que vos stratégies prévoient un stop-loss. Sans risque prédéfini pour une transaction, la méthode de money-management ne peut pas être utilisée.

Bonjour, je suis également confronté à ce problème (risque fixé à % de solde) 100% lorsque j'essaie de construire des stratégies pour DAX et on/off pour d'autres indices. La valeur par défaut est toujours "Taille si pas d'option MM".

Paramètres du stop loss : min. 0,5 max 0,5 (j'ai essayé avec 2 pour min et max également)

Testé sur B. 136.1451, B. 138.1837.

Une idée si j'ai raté quelque chose ou s'il s'agit d'un bogue ?

Assurez-vous que vos stratégies comportent un stop-loss. Si ce n'est pas le cas, la taille du lot MM ne peut pas être calculée et c'est donc la "Taille si pas de MM" qui sera utilisée.

Bonjour

I have a capital management plan that is not included in Strategy Quant. How can I add or handle them?

You can add a new MM method using CodeEditor. See the example https://strategyquant.com/codebase/atr-volatility-money-mannagement-sizing/