Documentación

Aplicaciones

Última actualización el 1. 3. 2019 by Kornel Mazur

Manipulación de operaciones Monte Carlo

Esta comprobación cruzada ejecuta simulaciones en las que, en cada simulación, manipula las operaciones existentes (las mezcla, omite algunas, etc.).

Es muy rápido, ya que no requiere la ejecución de backtests, funciona en las operaciones ya existentes de backtest principal.

La idea es comprobar en qué medida la curva de equidad de la estrategia depende del orden concreto de las operaciones, y qué ocurriría si se omitieran algunas operaciones.

Puede realizar estas manipulaciones comerciales en cada simulación:

Orden aleatorio de las operaciones - esta es la prueba más simple, baraja aleatoriamente el orden de las operaciones. Esto no cambia el Beneficio Neto resultante, pero es muy útil para examinar las diferentes variaciones de Drawdown que pueden ser el resultado de un orden diferente de las operaciones.

Saltar operaciones al azar - omitirá operaciones aleatoriamente con una probabilidad determinada. En el trading real, a menudo se puede perder una operación debido a un fallo de la plataforma o de Internet, o simplemente porque se ha dejado de operar durante algún tiempo. Esta prueba le dará una idea de cómo podría ser la curva de equidad si algunas operaciones se omiten aleatoriamente.

Interpretación de los resultados

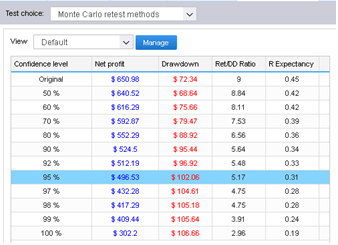

Las pruebas de robustez muestran los resultados como un conjunto de gráficos de equidad para cada prueba Y una tabla que muestra los resultados de la simulación Monte Carlo.

En este ejemplo hemos realizado 100 simulaciones, con operaciones omitidas aleatoriamente.

Podemos ver cuál sería la equidad para cada una de estas simulaciones y la tabla de la izquierda nos proporciona la valiosa información sobre las propiedades de la estrategia durante estas simulaciones.

¿Qué significan estos valores?

La primera fila muestra los valores de Beneficio Neto, Reducción Máxima %, etc. de la estrategia original para su comparación.

El resto de las filas muestran valores con distintos niveles de confianza.

Estas cifras son el resultado del análisis Monte Carlo aplicado a nuestras 10 simulaciones aleatorias.

Por ejemplo, los valores con un nivel de confianza de 80% significan que existe una probabilidad de 20% de que el Beneficio Neto, la Reducción, etc. sean peores que los valores del nivel de confianza.

Los valores con un nivel de confianza de 90% significan que existe una probabilidad de 10% de que el Beneficio Neto, la Reducción, etc. sean peores que los valores del nivel de confianza.

Los valores con un nivel de confianza de 95% significan que sólo hay una probabilidad de 5% de que el Beneficio Neto, la Reducción, etc. sean peores que estos valores.

Así que la simulación Monte Carlo de nuestra estrategia nos muestra que saltándonos 10% de aleatorio nuestro Beneficio Neto puede disminuir de $ 6990 a $ 3943, y el Drawdown Máximo puede aumentar de 6,97% a 11,36%.

Esto significa que sólo hay 5% de posibilidades de que el Beneficio Neto sea inferior a $ 3943. Si nos fijamos en los niveles de confianza más altos, podemos ver que ninguna de nuestras pruebas tuvo resultados peores que $ 3943, por lo que la estrategia parece ser relativamente robusta a los cambios a los que la expusimos.

Dado que las simulaciones de Monte Carlo se generan aleatoriamente, los gráficos de renta variable y los valores de la tabla diferirán ligeramente cada vez que vuelva a probar la estrategia. Además, cuantas más simulaciones realice, mayor será la significación estadística de esta prueba.

¿Le ha resultado útil este artículo? El artículo era útil El artículo no era útil

¿dónde puedo leer en detalle la diferencia entre pruebas exactas y de remuestreo, así como la forma en que estas pruebas afectan a toda la simulación?

Hola, con el remuestreo el programa elige aleatoriamente el número total de operaciones del conjunto de todas las operaciones del historial. La diferencia es que en este método la lista de operaciones puede no ser la misma. Puede elegir un comercio varias veces y algún otro comercio podría no ser elegido en absoluto.

Con el método exacto se consideran todas las operaciones