Documentazione

Applicazioni

Ultimo aggiornamento il 26. 2. 2019 da Kornel Mazur

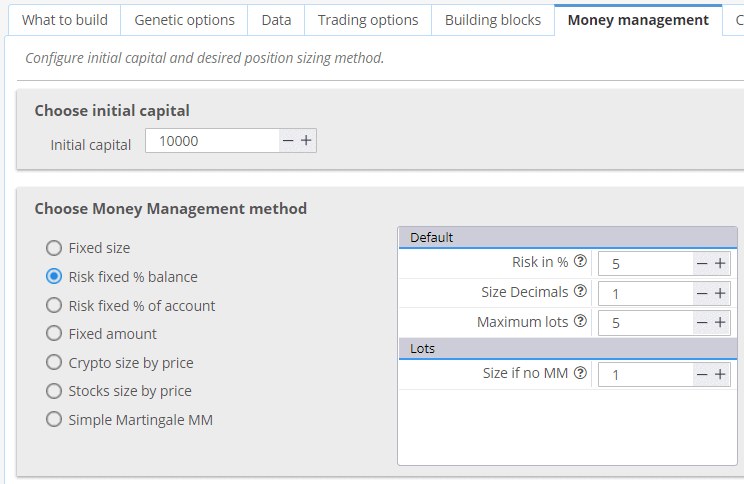

Impostazioni - Gestione del denaro

Contenuto della pagina

La gestione del denaro (o dimensionamento della posizione) specifica quanti lotti o azioni vengono scambiati per ogni operazione.

StrategyQuant dispone di opzioni di gestione del denaro flessibili ed estensibili che possono essere utilizzate nel programma e successivamente anche nel trading reale nella vostra piattaforma di trading.

Breve descrizione dei diversi tipi di gestione del denaro:

Dimensione fissa

La strategia opererà con un numero fisso di lotti. Si tratta di un'impostazione consigliata quando si genera una nuova strategia, in quanto fornisce una chiara panoramica delle prestazioni reali della strategia.

Importo fisso

La strategia di trading rischia una somma di denaro fissa per ogni operazione. Si tratta di una gestione di base del denaro senza capitalizzazione. Può essere utilizzato per testare le prestazioni reali delle strategie in cui lo Stop Loss è basato sulla volatilità (ATR), o se si desidera confrontare le prestazioni di strategie con Stop Loss diversi.

Rischio fisso % del conto

gestione avanzata del denaro, consigliata per il trading reale. La strategia rischia un determinato % di capitale su ogni operazione. Si tratta di una gestione del denaro semplice ma molto efficace, che consente alla strategia di aumentare il numero di lotti man mano che il conto cresce. In genere si raccomanda di rischiare al massimo 2-5% del capitale del conto per ogni operazione.

Rischio fisso % di saldo

Come il Rischio % fisso del conto, ma utilizza il saldo del conto invece del patrimonio netto.

Il saldo del conto illustra il profitto/perdita delle operazioni chiuse, mentre l'equity è il calcolo in tempo reale del profitto/perdita, considerando sia le operazioni aperte che quelle chiuse. Posizioni.

Dimensione dei titoli in base al prezzo

Questo metodo di dimensionamento delle posizioni viene utilizzato soprattutto per le azioni. Utilizzare il saldo del conto costringe SQ a utilizzare il saldo del conto corrente invece del capitale iniziale.

Dimensione delle criptovalute in base al prezzo

Dimensione calcolata come Saldo / Dimensione dell'attività. Metodo di dimensionamento della posizione specifico per il trading di criptovalute - è necessario specificare i numeri decimali esatti per l'arrotondamento.

Martingala semplice MM

Dimensionamento delle posizioni che utilizza l'approccio Martingala per aumentare le posizioni dopo una perdita.

Questo articolo è stato utile? L'articolo è stato utile L'articolo non è stato utile

Buongiorno, sto utilizzando Strategy quant X e sto cercando di esportare una strategia in mt4 con un money managment che consiste in un % del saldo o del conto (è lo stesso per me), è un cross forex quindi uso 2 decimali, in SQ funziona ma su mt4 il % non funziona sul backtest e sul mercato (demo), l'EA usa sempre una dimensione fissa su mt4.

Perché?

Molte grazie

Ho dato a questa sezione un pollice in giù. Avrei voluto una spiegazione più dettagliata (con esempi) del funzionamento dell'opzione Martingala.

Grazie.

Rosso

Salve, è semplice. Dopo un'operazione in perdita, moltiplica la dimensione del lotto precedente per il 'Moltiplicatore di lotti'. Una volta che l'ultima dimensione raggiunge il "Lotto massimo", viene ripristinata per l'operazione successiva.

Salve, sto usando la build StrategyQuantX 137.1749 e c'è un problema con la gestione del denaro. Quando si usa il Rischio fisso % del conto o il Rischio fisso % del saldo, il programma si imposta SEMPRE su Dimensione se non c'è l'opzione MM. Ho portato una strategia dal modulo Builder al modulo Retester, utilizzando una dimensione fissa di 100. Ho poi creato un nuovo databook con una nuova tabella. Poi ho creato una nuova banca dati nel modulo Retester e ho modificato le regole MM in % del saldo, impostando il rischio a 5%, la dimensione in decimali (0 per le azioni) e la dimensione se nessun MM a 98. Tutte le operazioni sono state eseguite con questa impostazione.... Leggi il resto "

È molto probabile che abbiate impostato il vostro SQX in modo errato. Assicuratevi che le vostre strategie includano lo stop-loss. Senza un rischio predefinito per un'operazione, non è possibile utilizzare il metodo di gestione del denaro.

Salve, anch'io lotto con questo problema (rischio fisso % di equilibrio) 100% quando cerco di costruire strategie per DAX e on/off per altri indici. Il valore predefinito è sempre 'Dimensione se non c'è l'opzione MM.

Impostazioni dello stop loss: min. 0,5 max 0,5 (provato anche con 2 per min. e max.)

Testato su B. 136.1451, B. 138.1837.

Avete idea se mi sfugge qualcosa o se si tratta di un bug?

Assicuratevi che le vostre strategie includano lo stop-loss. In caso contrario, la dimensione del lotto MM non può essere calcolata, pertanto verrà utilizzato "Size if no MM".

Ciao

I have a capital management plan that is not included in Strategy Quant. How can I add or handle them?

You can add a new MM method using CodeEditor. See the example https://strategyquant.com/codebase/atr-volatility-money-mannagement-sizing/