Documentación

Aplicaciones

Última actualización el 26. 2. 2019 by Kornel Mazur

Ajustes - Clasificación

Contenido de la página

Cuando se generan las estrategias, cada una de ellas se somete a una prueba retrospectiva con un historial de datos y los resultados se utilizan para calcular la rentabilidad de la estrategia. Fitness (rango) de la estrategia.

La aptitud es un número de 0 a 1 y debe reflejar la "calidad" de la estrategia según los criterios dados.

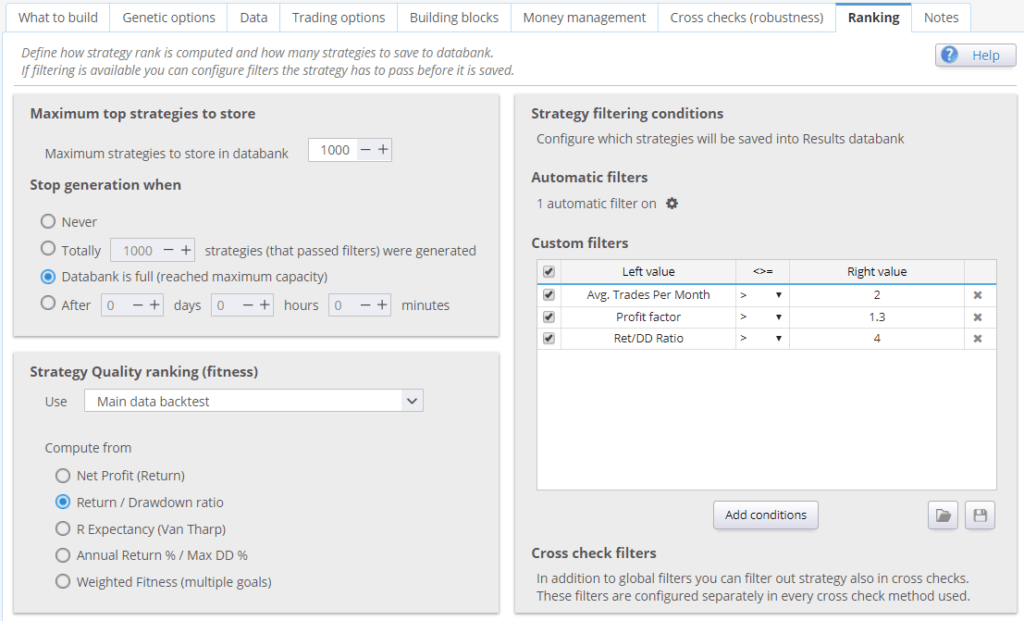

En esta pantalla puede configurar cómo Fitness (criterios de selección de estrategias), cuántas estrategias principales se almacenan en el banco de datos y qué estrategias se almacenan en el banco de datos y cuáles se descartan (condiciones personalizadas).

Opciones del banco de datos

Las mejores estrategias encontradas se almacenan continuamente en el Banco de datos.

No es posible almacenar todas las estrategias (recuerde que StrategyQuant puede crear miles de estrategias nuevas cada hora), por lo que debemos especificar cuántas estrategias deben almacenarse en el banco de datos, cómo deben ordenarse para encontrar las mejores y qué estrategias deben desecharse.

Estrategias máximas para almacenar en el banco de datos

simplemente el número máximo de estrategias recordadas en el programa

Detener la generación cuando

permite definir si el proceso de generación finalizará cuando los bancos de datos estén llenos o si continuará hasta que se detenga manualmente.

Estrategia Clasificación de la calidad (aptitud)

Aquí puede elegir a partir de qué datos se calcularán los criterios de la estrategia y qué criterios se utilizarán para calcular la aptitud total de la estrategia.

Uso (backtest de datos principales / comprobaciones cruzadas):

Puede seleccionar si desea calcular la aptitud (puntuación de aptitud de la estrategia) a partir de los datos principales o de la cartera (si utiliza también datos adicionales).

Generalmente se recomienda utilizar Cartera, entonces la aptitud de la estrategia se calculará a partir de la suma de todas las operaciones a través de todos los símbolos de su cartera.

Si utiliza este ajuste y no dispone de datos adicionales, la aptitud se calculará automáticamente a partir de los datos principales.

Determinar las mejores estrategias

Puede elegir entre los criterios predefinidos más utilizados, o puede construir su propia función de adecuación compleja basada en múltiples criterios, cada uno con un peso diferente.

Tenga en cuenta que si decide combinar demasiados criterios, es posible que "luchen" entre sí sin conseguir lo que esperaba. Factor de beneficio

criterio para maximizar el Factor de Beneficio de una estrategia.

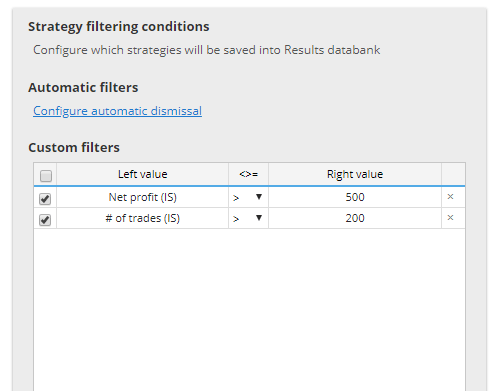

Condiciones de filtrado de la estrategia

puede definir condiciones para desechar estrategias con malas propiedades. Por ejemplo, normalmente tiene sentido desechar las estrategias que resultan en pérdidas o las que tienen un número demasiado bajo de operaciones.

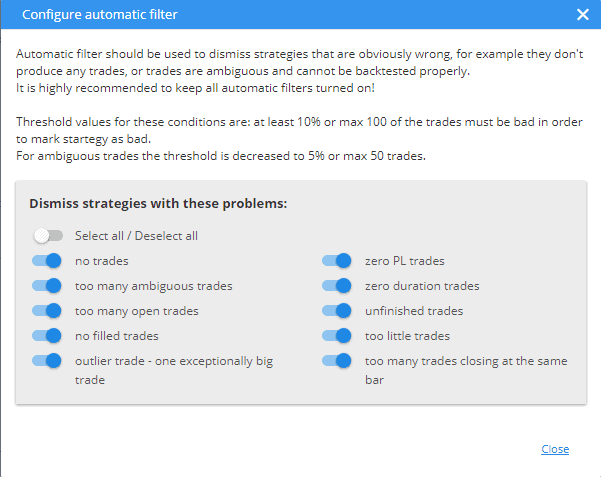

Filtros automáticos

Los filtros automáticos se deben utilizar para descartar estrategias que son obviamente erróneas, como estrategias de 0 operaciones, estrategias que no tienen beneficios o estrategias que no tienen órdenes ejecutadas. Todas las opciones disponibles se pueden ver a continuación.

Filtros personalizados

le permiten especificar sus propias reglas personalizadas que se evaluarán para cada estrategia.

Si la estrategia coincide con alguna de las reglas, será descartada.

Esto es útil para descartar rápidamente estrategias que resultan en pérdidas o con un número demasiado pequeño de operaciones.

Hay valores separados para el rendimiento Dentro de la muestra y Fuera de la muestra, y para Pruebas de robustez (si se utilizan) o Cartera (si se utilizan datos adicionales).

Las abreviaturas utilizadas en las condiciones personalizadas son:

- IS (In Sample) - resultado de la parte de datos In Sample

- OOS (Fuera de muestra) - resultado de la parte de datos fuera de muestra

- RT (Pruebas de robustez) - resultado de las pruebas de robustez

- P (Cartera) - resultados de la cartera (si existe)

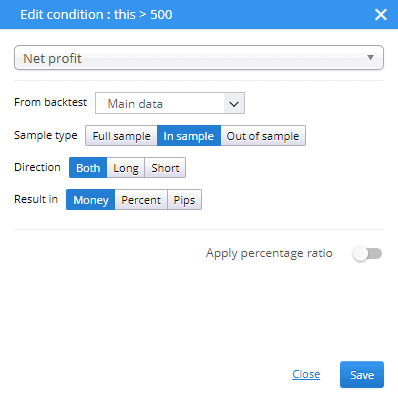

Los resultados pueden evaluarse mediante Dinero, Porcentaje o Pips valores para largo, corto o ambos direcciones.

¿Le ha resultado útil este artículo? El artículo era útil El artículo no era útil

¿Puede explicarme por qué cuando tengo "Rentabilidad anual % > 45%" en Clasificación-Condiciones de filtrado de estrategias-Filtros personalizados, por qué no se eliminan las estrategias de menos de 45%?

¿Qué "unidad" utiliza para la métrica? Si desea mantener la cifra sin cambios y evitar la conversión a "porcentaje", siga utilizando la unidad "monetaria" incluso para la métrica, como la rentabilidad anual %. Es un poco complicado, pero puede ser útil.

A) Estoy construyendo estrategias en un timeframe EURUSD H1 usando el EURUSD_M1, descargado como datos M1, con precisión en el timeframe seleccionado y un spread/slippage/swap personalizado. B) Después de eso, vuelvo a probar todas estas estrategias generadas en el timeframe H1 a EURUSD, descargado como datos tick, utilizando el spread real tick-personalizado (misma configuración) Mis parámetros de clasificación en los filtros automáticos y los filtros personalizados son idénticos para la construcción (A) y el re-testing (B). ¿Cómo es que menos de 1% de mis estrategias de construcción (A) tienen éxito cuando las vuelvo a probar (B) en todos los mismos parámetros, pero sólo con tickdata real como la diferencia. La mayoría de los fallos... Leer más "