Dokumentation

Anwendungen

Zuletzt aktualisiert am 1. 3. 2019 von Kornel Mazur

Manipulation von Monte-Carlo-Geschäften

Bei dieser Gegenprobe werden Simulationen durchgeführt, bei denen in jeder Simulation die vorhandenen Geschäfte manipuliert werden - sie werden umgeschichtet, einige werden ausgelassen usw.

Es ist sehr schnell, denn es erfordert keine Backtests, sondern arbeitet mit bereits bestehenden Trades aus dem Haupt-Backtest.

Damit soll überprüft werden, inwieweit die Equity-Kurve der Strategie von der Reihenfolge der Abschlüsse abhängt und was passiert, wenn einige Abschlüsse nicht getätigt werden.

Sie können diese Handelsmanipulationen in jeder Simulation durchführen:

Zufällige Reihenfolge der Trades - Dies ist der einfachste Test, bei dem die Reihenfolge der Trades zufällig gemischt wird. Dies ändert den resultierenden Nettogewinn nicht, ist aber sehr nützlich, um verschiedene Variationen des Drawdowns zu untersuchen, die sich aus der unterschiedlichen Reihenfolge der Trades ergeben können.

Gewerke zufällig überspringen - wird der Handel mit einer bestimmten Wahrscheinlichkeit zufällig übersprungen. Im realen Handel kann es vorkommen, dass Sie einen Handel aufgrund eines Plattform- oder Internetfehlers oder einfach deshalb verpassen, weil Sie den Handel für einige Zeit pausiert haben. Dieser Test gibt Ihnen eine Vorstellung davon, wie die Aktienkurve aussehen könnte, wenn einige Geschäfte zufällig übersprungen werden.

Interpretation der Ergebnisse

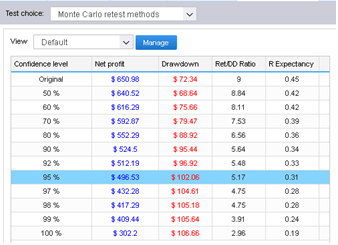

Bei Robustheitstests werden die Ergebnisse in Form einer Reihe von Aktiengrafiken für jeden Testlauf UND einer Tabelle mit den Ergebnissen der Monte-Carlo-Simulation ausgegeben.

In diesem Beispiel haben wir 100 Simulationen mit zufällig übersprungenen Geschäften durchgeführt.

Wir können sehen, wie hoch das Eigenkapital für jede dieser Simulationen wäre, und die Tabelle auf der linken Seite liefert uns wertvolle Informationen über die Eigenschaften der Strategie während dieser Simulationen.

Was bedeuten diese Werte?

In der ersten Zeile werden die Werte des Nettogewinns, des maximalen %-Drawdowns usw. der ursprünglichen Strategie zum Vergleich angezeigt.

In den übrigen Zeilen werden Werte mit unterschiedlichen Konfidenzniveaus angezeigt.

Diese Zahlen sind das Ergebnis einer Monte-Carlo-Analyse, die auf unsere 10 Zufallssimulationen angewendet wurde.

Beispielsweise bedeuten Werte mit einem Konfidenzniveau von 80%, dass die Wahrscheinlichkeit, dass der Nettogewinn, der Drawdown usw. schlechter als die Werte des Konfidenzniveaus sind, 20% beträgt.

Werte mit einem Konfidenzniveau von 90% bedeuten, dass es eine Wahrscheinlichkeit von 10% gibt, dass der Nettogewinn, der Drawdown usw. schlechter als die Werte des Konfidenzniveaus sind.

Werte mit einem Konfidenzniveau von 95% bedeuten, dass nur eine Wahrscheinlichkeit von 5% besteht, dass Nettogewinn, Drawdown usw. schlechter als diese Werte sind.

Die Monte-Carlo-Simulation unserer Strategie zeigt uns also, dass durch das Auslassen von 10% Zufallswerten unser Nettogewinn von $ 6990 auf $ 3943 sinken und der maximale Drawdown von 6,97% auf 11,36% steigen kann.

Das bedeutet, dass es nur eine 5% Chance gibt, dass der Nettogewinn niedriger ist als $ 3943. Wenn wir die höheren Konfidenzniveaus betrachten, können wir sehen, dass keiner unserer Tests schlechtere Ergebnisse als $ 3943 hatte, also scheint die Strategie relativ robust gegenüber den Änderungen zu sein, denen wir sie ausgesetzt haben.

Da Monte-Carlo-Simulationen nach dem Zufallsprinzip generiert werden, werden sich die Aktiencharts und die Werte in der Tabelle bei jedem erneuten Test der Strategie leicht unterscheiden. Je mehr Simulationen Sie durchführen, desto größer ist die statistische Aussagekraft dieses Tests.

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

Wo kann ich im Detail den Unterschied zwischen exakten und Resampling-Tests nachlesen und wie sich diese Tests auf die gesamte Simulation auswirken?

Hallo, beim Re-Sampling wählt das Programm nach dem Zufallsprinzip die Gesamtzahl der Abschlüsse aus dem Pool aller Abschlüsse in der Vergangenheit aus. Der Unterschied ist, dass bei dieser Methode die Liste der Abschlüsse nicht immer gleich ist. Es kann ein Geschäft mehrfach ausgewählt werden und ein anderes Geschäft wird möglicherweise gar nicht ausgewählt.

Bei der exakten Methode werden alle Abschlüsse berücksichtigt