Documentation

Applications

Dernière mise à jour le 1. 3. 2019 par Kornel Mazur

Manipulation des opérations de Monte Carlo

Ce contrôle croisé effectue des simulations où, dans chaque simulation, il manipule les transactions existantes - les mélange, en manque certaines et ainsi de suite.

Il est très rapide, car il ne nécessite pas l'exécution de backtests, il fonctionne sur des trades déjà existants dans le backtest principal.

L'idée sous-jacente est de vérifier dans quelle mesure la courbe d'équité de la stratégie dépend de l'ordre particulier des transactions, et ce qui se passerait si certaines transactions étaient manquées.

Vous pouvez effectuer ces manipulations commerciales dans chaque simulation :

Ordre aléatoire des transactions - Il s'agit du test le plus simple, qui consiste à modifier de manière aléatoire l'ordre des transactions. Cela ne change pas le bénéfice net obtenu, mais c'est très utile pour examiner les différentes variations de l'amortissement qui peuvent résulter d'un ordre différent des transactions.

Sauter aléatoirement des échanges - il sautera aléatoirement des transactions avec une probabilité donnée. Dans les transactions réelles, il arrive souvent que vous manquiez une transaction en raison d'une défaillance de la plateforme ou d'Internet, ou simplement parce que vous avez interrompu vos transactions pendant un certain temps. Ce test vous donnera une idée de l'aspect de la courbe d'équité si certaines transactions sont ignorées de manière aléatoire.

Interprétation des résultats

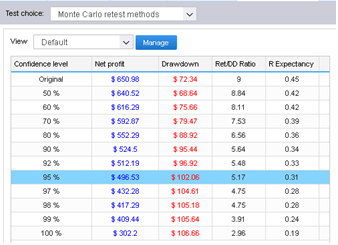

Les tests de robustesse produisent les résultats sous la forme d'un ensemble de graphiques d'équité pour chaque série de tests ET d'un tableau montrant les résultats de la simulation de Monte Carlo.

Dans cet exemple, nous avons effectué 100 simulations, en sautant des transactions de manière aléatoire.

Nous pouvons voir quels seraient les fonds propres pour chacune de ces simulations et le tableau de gauche nous fournit des informations précieuses sur les propriétés de la stratégie au cours de ces simulations.

Que signifient ces valeurs ?

La première ligne affiche les valeurs du bénéfice net, de la baisse maximale de %, etc. de la stratégie originale à des fins de comparaison.

Les autres lignes affichent des valeurs à différents niveaux de confiance.

Ces chiffres sont le résultat d'une analyse Monte Carlo appliquée à nos 10 simulations aléatoires.

Par exemple, des valeurs à un niveau de confiance de 80% signifient qu'il y a 20% de chances que le Bénéfice net, le Drawdown, etc. soient inférieurs aux valeurs du niveau de confiance.

Les valeurs au niveau de confiance 90% signifient qu'il y a 10% de chances que le Bénéfice net, le Drawdown, etc. soient inférieurs aux valeurs du niveau de confiance.

Les valeurs au niveau de confiance 95% signifient qu'il n'y a que 5% de chances que le Bénéfice net, le Drawdown, etc. soient inférieurs à ces valeurs.

La simulation de Monte Carlo de notre stratégie nous montre donc qu'en sautant 10% d'aléatoire, notre bénéfice net peut diminuer de $ 6990 à $ 3943, et le Maximum Drawdown peut augmenter de 6,97% à 11,36%.

Cela signifie qu'il n'y a que 5% de chances que le bénéfice net soit inférieur à $ 3943. En examinant les niveaux de confiance les plus élevés, nous constatons qu'aucun de nos tests n'a obtenu de résultats inférieurs à $ 3943, de sorte que la stratégie semble relativement robuste face aux changements auxquels nous l'avons exposée.

Les simulations Monte Carlo étant générées de manière aléatoire, les graphiques d'actions et les valeurs du tableau seront légèrement différents chaque fois que vous testerez à nouveau la stratégie. En outre, plus le nombre de simulations est élevé, plus la signification statistique de ce test est importante.

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

Où puis-je trouver des informations détaillées sur la différence entre les tests exacts et les tests de rééchantillonnage, ainsi que sur la manière dont ces tests affectent l'ensemble de la simulation ?

Bonjour, avec le rééchantillonnage, le programme choisit au hasard le nombre total de transactions dans le pool de toutes les transactions de l'historique. La différence est que, dans cette méthode, la liste des transactions peut ne pas être la même. Le programme peut choisir une transaction plusieurs fois et une autre transaction peut ne pas être choisie du tout.

Avec la méthode exacte, toutes les transactions sont prises en compte