Dokumentation

Anwendungen

Zuletzt aktualisiert am 16. 1. 2019 von Tomas Vanek

Wie funktioniert StrategyQuant?

Inhalt der Seite

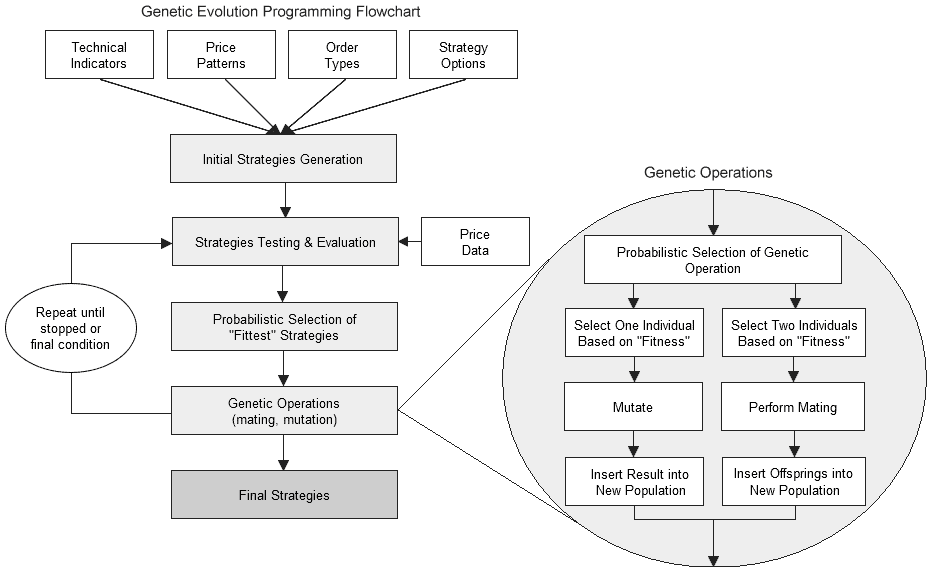

Zufallsgenerierung ist die Grundlage von StrategyQuant. Die auf diese Weise generierten Strategien können weiter verbessert (weiterentwickelt) werden, indem Genetische Entwicklung.

Zufallsgenerierung von Handelsstrategien

Eine Handelsstrategie in der Ausgangspopulation wird aus einer Kombination von Preismustern, technischen Indikatoren, Auftragsarten und anderen Bestandteilen erstellt, um die Ein- und Ausstiegsregeln zu bilden.

StrategyQuant kann alle gängigen technischen Indikatoren und Oszillatoren (wie CCI, RSI, Stochastik, etc.), Zeitwerte (wie Tageszeit, Wochentag) und Preismuster verwenden. Diese Bausteine werden dann mit Hilfe von logischen und Gleichheitsoperatoren (und, oder, >, <, etc.) kombiniert, um eine Einstiegs- oder Ausstiegsregel zu bilden.

Darüber hinaus werden verschiedene Arten von Ein- und Ausstiegsaufträgen unterstützt (Marktauftrag, Limitauftrag, festes Gewinnziel, Ausstieg nach X Bars, usw.).

Mit all den möglichen Kombinationen von Regeln und Aufträgen ist StrategyQuant in der Lage, buchstäblich Billionen verschiedener möglicher Handelsstrategien zu generieren.

Mit all den möglichen Kombinationen von Regeln und Aufträgen ist StrategyQuant in der Lage, buchstäblich Billionen verschiedener möglicher Handelsstrategien zu generieren.

Der Bauprozess selbst ist völlig zufällig - der Ersteller wählt nach dem Zufallsprinzip verschiedene Bausteine aus dem verfügbaren Pool aus und kombiniert sie, um eine Eingangsregel, eine Auftragsart und eine Ausgangsregel zu erstellen.

Es gibt einige Gültigkeitseinschränkungen, die sicherstellen, dass z. B. der Preis nicht mit dem Zeitwert verglichen wird usw.

Das Ergebnis ist eine völlig neue Zufallshandelsstrategie. Natürlich ist nicht jede zufällig erstellte

Strategie profitabel ist, aber StrategyQuant kann Tausende von neuen Strategien pro Stunde produzieren und testen, und es gibt viele profitable Strategien in dieser Menge.

Genetische Evolution

Die genetische Evolution geht bei der Suche nach geeigneten Handelsstrategien noch einen Schritt weiter.

In diesem Modus erstellt StrategyQuant zunächst eine Reihe von Zufallsstrategien, die als Ausgangspopulation für die Evolution verwendet werden.

Diese erste Generation von Strategien wird dann mit Hilfe der genetischen Programmiertechnik über mehrere Generationen hinweg "weiterentwickelt".

Dieser Prozess imitiert die Evolution - der Algorithmus wählt in jeder Generation die fittesten Strategien (anhand ausgewählter Leistungskriterien) aus, und die Gruppe der fittesten Kandidaten wird dann zur Erstellung einer neuen Generation von Handelsstrategien verwendet.

Wie in der Evolution sollte dies zu immer besseren Kandidaten führen, in unserem Fall zu Strategien, die profitabler, stabiler oder allgemein besser in den ausgewählten Leistungskriterien sind.

Beispiel für einen Strategiecode

Unten sehen Sie ein Beispiel für den Pseudocode einer von StrategyQuant generierten Strategie. Sie können sehen, dass die Strategie aus Einstiegsaufträgen, Ausstiegsaufträgen und Handelsmanagementbefehlen besteht - wie z.B. Trailing-Stop-Bewegungen, etc.

Jede vom Programm generierte Strategie kann in diesem Pseudocode betrachtet oder in Form von MetaTrader Expert Advisor (EA), NinjaTrader NinjaScript C# Strategie oder EasyLanguage für Tradestation/Multicharts exportiert werden.

====================================================================

== Eingabebedingungen

====================================================================

LongEntryCondition = (Stoch(40, 1, 3) 50)

====================================================================

== Entry-Aufträge

====================================================================

-- Long-Einstieg

wenn LongEntryCondition wahr ist {

wenn keine Position offen ist, dann Kauf bei Ichimoku(6, 18, 38, Kijun-sen) + (0,4 * ATR(86)) Limit;

Stop/Limit Order verfällt nach 34 Bars.

Stop-Loss = 190 Pips;

Gewinnziel = (0,74 * ATR(87)) Pips;

// SL auf BE verschieben (bei Schlusskurs)

Stop Loss auf Einstiegskurs verschieben, wenn mindestens (77 * ATR(12)) Pips im Gewinn sind;

// Gewinn-Trailing (bei Schlusskurs)

Gewinn Trailing um 222 Pips;

// Stop Trailing (bei Schlusskurs)

Stop auf (Close(1) + (0.5) * BBWidthRatio(20, 2.0))) bei Bar Close verschieben;

}

-- Short-Einstieg

wenn ShortEntryCondition wahr ist {

wenn keine Position offen ist, dann Verkaufen bei Ichimoku(6, 18, 38, Kijun-sen) + (-0,4 * ATR(86)) Limit;

Stop/Limit Order verfällt nach 34 Bars.

Stop-Loss = 190 Pips;

Gewinnziel = (0,74 * ATR(87)) Pips;

}

====================================================================

== Ausstiegsaufträge

====================================================================

-- Long-Ausgang

wenn MarketPosition Long ist {

wenn (Bars Since Entry >= 33) {

Position zum Markt schließen;

}

}

Unterstützte Bausteine

StrategyQuant unterstützt über 250 Bausteine, darunter alle technischen Standardindikatoren wie CCI, RSI, Stochastik, Momentum, usw.

Außerdem werden alle Standardauftragsarten unterstützt - Market, Stop, Limit und erweiterte Ausstiegsmethoden wie Trailing Stop oder Move Stop Loss to Break Even.

Das Beste an new SQ X ist die Möglichkeit, eigene Bausteine zu erstellen oder einen eigenen Indikator zu entwickeln, der zur Erweiterung des Programms verwendet werden kann.

Wir werden das Programm kontinuierlich um neue technische Indikatoren und andere Funktionen erweitern

Wenn Sie einen Lieblingsindikator haben, den Sie gerne in StrategyQuant sehen würden, lassen Sie es uns einfach wissen.

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

Sono entusiasta di tutto ciò!!!Non vedo l'ora di metterci le mani.

Hallo

Sieht aus, als ob sie auf dieser Seite verdoppelt wurde:

"Mit all den möglichen Kombinationen von Regeln und Aufträgen ist StrategyQuant in der Lage, buchstäblich Billionen verschiedener möglicher Handelsstrategien zu generieren."

Grüße

JB