Dokumentation

Anwendungen

Zuletzt aktualisiert am 26. 2. 2019 von Kornel Mazur

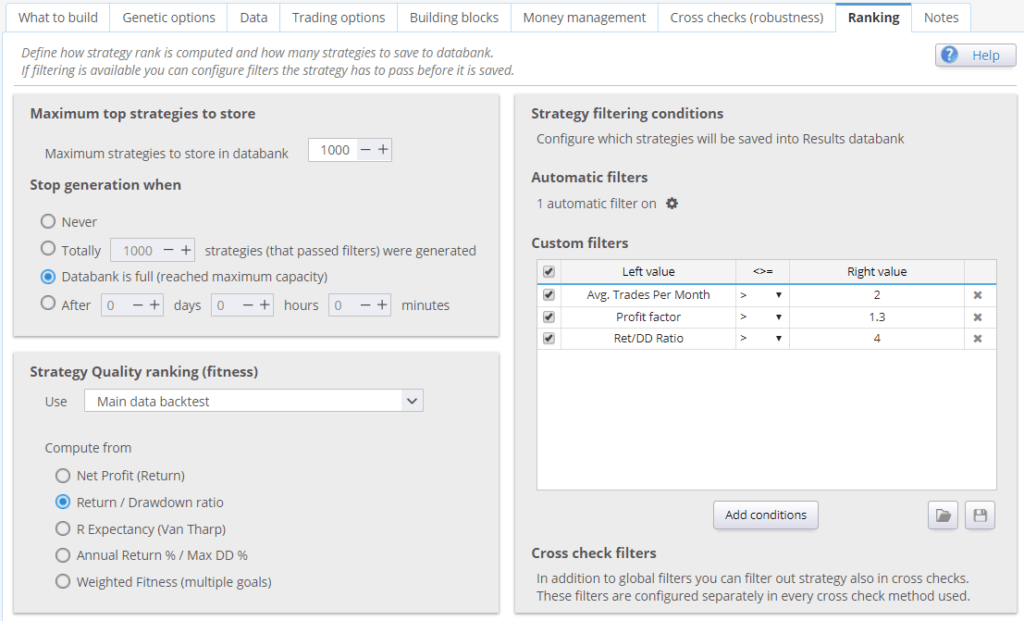

Einstellungen - Rangliste

Inhalt der Seite

Wenn die Strategien generiert werden, wird jede neue Strategie anhand von historischen Daten einem Backtest unterzogen, und die Ergebnisse des Backtests werden dann zur Berechnung der Fitness (Rang) der Strategie.

Fitness ist eine Zahl zwischen 0 und 1 und soll die "Qualität" der Strategie nach den vorgegebenen Kriterien widerspiegeln.

In diesem Bildschirm können Sie konfigurieren, wie diese Fitness Wert berechnet wird (Strategieauswahlkriterien), wie viele Top-Strategien in der Datenbank gespeichert werden und welche Strategien in der Datenbank gespeichert und welche verworfen werden (Benutzerdefinierte Bedingungen).

Datenbank-Optionen

Die besten gefundenen Strategien werden kontinuierlich in der Datenbank.

Es ist nicht möglich, jede Strategie zu speichern (denken Sie daran, dass StrategyQuant stündlich Tausende von neuen Strategien erstellen kann). Daher müssen wir angeben, wie viele Strategien in der Datenbank gespeichert werden sollen, wie sie sortiert werden sollen, um die besten herauszufinden, und welche Strategien weggeworfen werden sollen.

Maximale Strategien für die Speicherung in der Datenbank

einfach die maximale Anzahl von Strategien, die im Programm gespeichert sind

Generierung stoppen, wenn

können Sie festlegen, ob der Generierungsprozess abgebrochen wird, wenn die Datenbanken voll sind, oder ob er fortgesetzt wird, bis er manuell gestoppt wird.

Strategie Qualitätsranking (Fitness)

Hier können Sie wählen, aus welchen Daten die Strategiekriterien berechnet werden sollen und welche Kriterien zur Berechnung der Gesamteignung der Strategie verwendet werden sollen.

Verwendung (Hauptdaten-Backtest / Cross-Checks):

Sie können auswählen, ob Sie die Fitness (Strategie-Fitness-Score) aus den Hauptdaten oder aus dem Portfolio (wenn Sie auch zusätzliche Daten verwenden) berechnen möchten.

Es wird im Allgemeinen empfohlen, Portfolio zu verwenden, da die Fitness der Strategie aus der Summe aller Trades für alle Symbole in Ihrem Portfolio berechnet wird.

Wenn Sie diese Einstellung verwenden und keine zusätzlichen Daten haben, wird die Fitness automatisch aus den Hauptdaten berechnet.

Bestimmung der besten Strategien durch

Sie können aus den vordefinierten, am häufigsten verwendeten Kriterien wählen, oder Sie können Ihre eigene komplexe Fitnessfunktion auf der Grundlage mehrerer Kriterien mit jeweils unterschiedlicher Gewichtung erstellen.

Wenn Sie zu viele Kriterien miteinander kombinieren, kann es passieren, dass sie sich gegenseitig "bekämpfen" und nicht das erreichen, was Sie erwarten. Gewinnfaktor

Kriterium zur Maximierung des Gewinnfaktors einer Strategie.

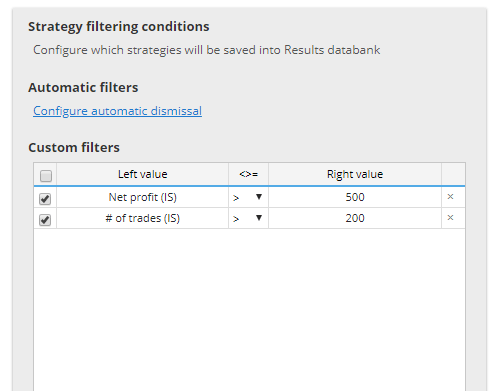

Bedingungen für die Strategiefilterung

können Sie Bedingungen definieren, um Strategien mit schlechten Eigenschaften zu verwerfen. Zum Beispiel ist es in der Regel sinnvoll, Strategien zu verwerfen, die zu Verlusten führen, oder solche, die eine zu geringe Anzahl von Trades haben.

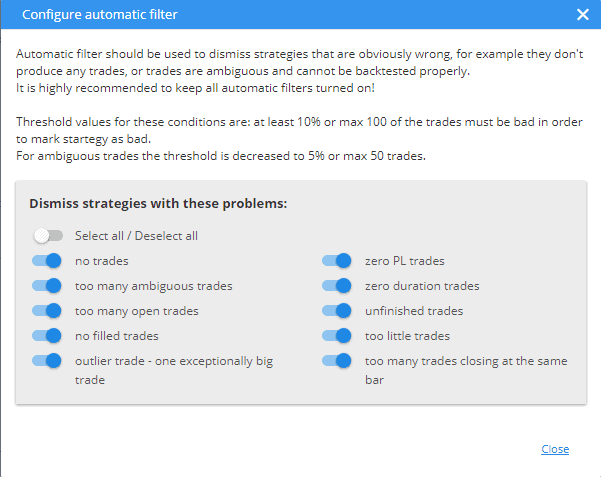

Automatische Filter

Automatische Filter sollten verwendet werden, um Strategien auszuschließen, die offensichtlich falsch sind, wie z. B. Strategien mit 0 Geschäften, Strategien ohne Gewinn oder Strategien, die keine ausgeführten Aufträge haben. Alle verfügbaren Optionen sind unten zu sehen.

Benutzerdefinierte Filter

ermöglichen es Ihnen, Ihre eigenen Regeln festzulegen, die für jede Strategie ausgewertet werden.

Wenn die Strategie mit einer der Regeln übereinstimmt, wird sie abgelehnt.

Dies ist nützlich, um Strategien schnell zu verwerfen, die zu Verlusten oder einer zu geringen Anzahl von Trades führen.

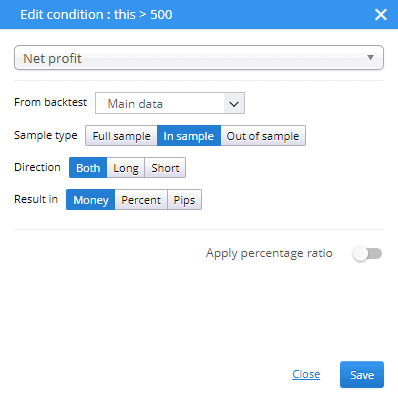

Es gibt separate Werte für die Leistung in der Stichprobe und außerhalb der Stichprobe sowie für Robustheitstests (falls verwendet) oder das Portfolio (falls Sie zusätzliche Daten verwendet haben).

Die in den benutzerdefinierten Bedingungen verwendeten Abkürzungen sind:

- IS (In Sample) - Ergebnis des In Sample Teils der Daten

- OOS (Out of Sample) - Ergebnis des Out of Sample Teils der Daten

- RT (Robustheitstests) - Ergebnis der Robustheitstests

- P (Portfolio) - Ergebnisse für das Portfolio (falls vorhanden)

Die Ergebnisse können bewertet werden mit Geld, Prozentsatz oder Pips Werte für entweder lang, kurz oder beide Richtungen.

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

Können Sie mir erklären, warum bei der Einstellung "Jährliche %-Rendite % > 45%" in Ranking-Strategy Filtering Conditions-Custom Filters Strategien mit weniger als 45% nicht eliminiert werden?

Welche "Einheit" verwenden Sie für die Metrik? Wenn Sie die Zahl unverändert lassen und eine Umrechnung in "Prozent" vermeiden wollen, verwenden Sie die "Geld"-Einheit auch für metrische Werte wie die jährliche Rendite von %. Etwas knifflig, sollte aber helfen

A) Ich bin Gebäude Strategien auf einem EURUSD H1 Zeitrahmen mit dem EURUSD_M1, heruntergeladen als M1-Daten, mit Präzision auf den ausgewählten Zeitrahmen und eine benutzerdefinierte Spread/Slippage/Swap. B) Danach teste ich alle diese generierten Strategien auf Zeitrahmen H1 zu EURUSD, heruntergeladen als Tick-Daten, mit dem realen Tick-Custom-Spread (gleiche Einstellungen) Meine Ranking-Parameter auf automatische Filter und die benutzerdefinierten Filter sind identisch für Gebäude (A) und Retesting (B). Wie kommt es, dass weniger als 1% meiner erstellten Strategien (A) erfolgreich sind, wenn ich sie erneut teste (B) mit den gleichen Parametern, aber nur mit echten Tickdaten als Unterschied. Die meisten Fehlschläge... Weiterlesen "