Documentazione

Applicazioni

Ultimo aggiornamento il 16. 1. 2019 da Tomas Vanek

Come funziona StrategyQuant?

Contenuto della pagina

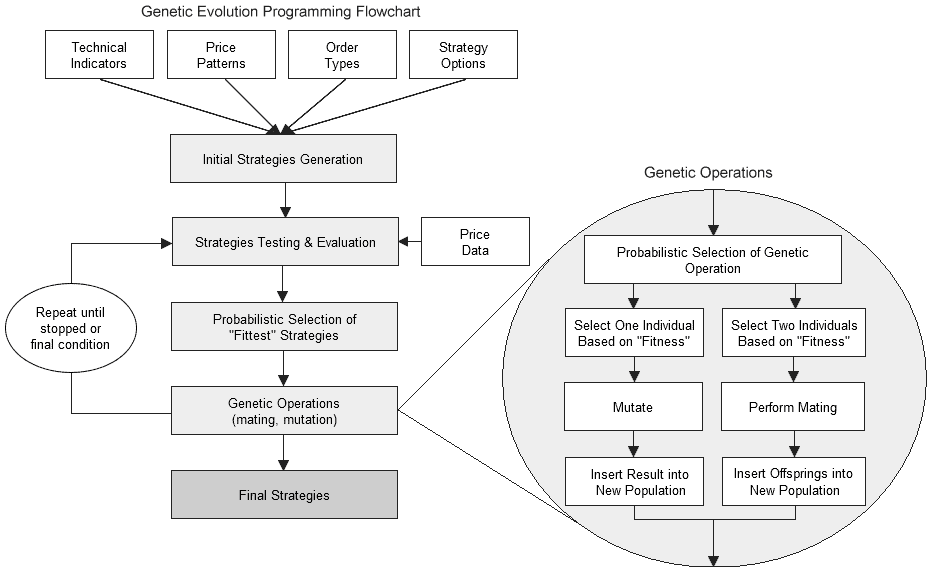

Generazione casuale è la base di StrategyQuant. Le strategie generate in questo modo possono essere ulteriormente migliorate (evolute) utilizzando Evoluzione genetica.

Generazione casuale di strategie di trading

Una strategia di trading nella popolazione iniziale viene costruita utilizzando una combinazione di modelli di prezzo, indicatori tecnici, tipi di ordini e altre parti per formare le regole di entrata e uscita.

StrategyQuant può utilizzare tutti gli indicatori tecnici e gli oscillatori standard (come CCI, RSI, Stocastico, ecc.), i valori temporali (come ora del giorno, giorno della settimana) e i modelli di prezzo. Questi elementi vengono poi combinati utilizzando gli operatori logici e di uguaglianza (and, or, >, <, ecc.) per formare una regola di entrata o di uscita.

Inoltre, supporta diversi tipi di ordini di entrata e uscita (ordine di mercato, ordine limite, obiettivo di profitto fisso, uscita dopo X barre, ecc.)

Con tutte le possibili combinazioni di regole e ordini, StrategyQuant è in grado di generare letteralmente trilioni di possibili strategie di trading.

Con tutte le possibili combinazioni di regole e ordini, StrategyQuant è in grado di generare letteralmente trilioni di possibili strategie di trading.

Il processo di costruzione è completamente casuale: il costruttore sceglie casualmente diversi blocchi di costruzione dal pool disponibile e li combina per creare una regola di entrata, un tipo di ordine e una regola di uscita.

Esistono alcuni vincoli di validità che garantiscono che, ad esempio, il prezzo non venga confrontato con il valore temporale, ecc.

Il risultato è una strategia di trading casuale completamente nuova. Naturalmente, non tutte le strategie create casualmente

ma StrategyQuant è in grado di produrre e testare migliaia di nuove strategie all'ora, e in questa quantità ce ne sono molte redditizie.

Evoluzione genetica

L'evoluzione genetica porta avanti il processo di ricerca delle strategie di trading più adatte.

In questa modalità StrategyQuant crea innanzitutto una serie di strategie casuali, che vengono utilizzate come popolazione iniziale nell'evoluzione.

Questa generazione iniziale di strategie viene poi "evoluta" in generazioni successive grazie alla tecnologia della programmazione genetica.

Questo processo imita l'evoluzione: l'algoritmo sceglie le strategie più adatte (in base a criteri di performance selezionati) in ogni generazione e il gruppo di candidati più adatti viene utilizzato per produrre una nuova generazione di strategie di trading.

Come nell'evoluzione, questo dovrebbe portare a candidati sempre migliori, nel nostro caso a strategie più redditizie, più stabili o in generale migliori nei criteri di performance selezionati.

Esempio di codice di strategia

Di seguito è riportato un esempio di pseudocodice di una strategia generata da StrategyQuant. Si può notare che la strategia è composta da ordini di entrata, ordini di uscita e comandi di gestione del trade, come i movimenti di trailing stop, ecc.

Ogni strategia generata dal programma può essere visualizzata in questo pseudocodice o esportata sotto forma di Expert Advisor (EA) di MetaTrader, strategia NinjaTrader NinjaScript C# o EasyLanguage per Tradestation/Multicharts.

====================================================================

== Condizioni di ingresso

====================================================================

LongEntryCondition = (Stoch(40, 1, 3) 50)

====================================================================

== Ordini di entrata

====================================================================

-- Ingresso lungo

se LongEntryCondition è vero {

se non è aperta alcuna posizione, allora acquista a Ichimoku(6, 18, 38, Kijun-sen) + (0.4 * ATR(86)) Limite;

L'ordine Stop/Limit scade dopo 34 barre.

Stop Loss = 190 pip;

Obiettivo di profitto = (0,74 * ATR(87)) pips;

// Spostare lo SL al BE (alla chiusura)

Spostare lo Stop Loss al prezzo di entrata quando il profitto è di almeno (77 * ATR(12)) pips;

// Profit trailing (alla chiusura)

Profit Trailing di 222 pip;

// Stop trailing (in chiusura)

Spostare lo stop a (Close(1) + (0.5) * BBWidthRatio(20, 2.0)) alla chiusura della barra;

}

-- Ingresso short

se ShortEntryCondition è vero {

se non c'è nessuna posizione aperta allora Vendi a Ichimoku(6, 18, 38, Kijun-sen) + (-0.4 * ATR(86)) Limite;

L'ordine Stop/Limit scade dopo 34 barre.

Stop Loss = 190 pip;

Obiettivo di profitto = (0,74 * ATR(87)) pips;

}

====================================================================

== Ordini di uscita

====================================================================

-- Uscita lunga

se MarketPosition è Long {

se (Barre dall'entrata >= 33) {

Chiudere la posizione a mercato;

}

}

Blocchi di costruzione supportati

StrategyQuant supporta oltre 250 blocchi di costruzione, compresi tutti gli indicatori tecnici standard come CCI, RSI, Stocastico, Momentum, ecc.

Supporta inoltre tutti i tipi di ordine standard - Market, Stop, Limit e metodi di uscita avanzati come Trailing Stop o Move Stop Loss to Break Even.

L'aspetto migliore del nuovo SQ X è che consente di creare un proprio blocco di costruzione o di sviluppare un proprio indicatore che può essere utilizzato per estendere il programma.

Aggiungeremo continuamente nuovi indicatori tecnici e altre funzionalità al programma.

Se avete un indicatore preferito che vorreste vedere in StrategyQuant, fatecelo sapere.

Questo articolo è stato utile? L'articolo è stato utile L'articolo non è stato utile

Sono entusiasta di tutto ciò!!!Non vedo l'ora di metterci le mani.

Ciao

Sembra che sia raddoppiato in questa pagina:

"Con tutte le possibili combinazioni di regole e ordini, StrategyQuant è in grado di generare letteralmente trilioni di possibili strategie di trading".

saluti

JB