Dokumentation

Anwendungen

Zuletzt aktualisiert am 4. 8. 2020 von Mark Fric

Was wäre wenn-Simulationen

Inhalt der Seite

What-If-Simulationen sind eine neue leistungsstarke und dennoch schnelle und einfache Gegenprobe zur Überprüfung der Robustheit von Strategien (hinzugefügt in StrategyQuant Build 129).

Mit Was-wäre-wenn-Szenarien können Sie Szenarien wie diese simulieren:

- Was ist, wenn die Strategie nur an bestimmten Tagen in der Woche oder zu bestimmten Stunden am Tag gehandelt wird?

- Was wäre, wenn wir 5% der profitabelsten Geschäfte weglassen würden?

- usw.

Die Idee für den What If Cross Check stammt von unserem QuantAnalyzer Produkt, das diese Funktion seit langem hat.

Durch das Hinzufügen zu StrategyQuant als Gegenprobe können Sie sofort Strategien herausfiltern, die in Ihrem Was-wäre-wenn-Szenario deutlich schlechter abschneiden würden.

Wie funktioniert die Was-wäre-wenn-Simulation?

Es ist ganz einfach: Jede ausgewählte Was-wäre-wenn-Simulation wird auf die Liste der vom Standard-Backtest erzeugten Aufträge angewendet.

Zum Beispiel, wenn Sie Handel nur in Tagen Simulation und entscheiden sich dafür, nur mit Dienstag, Mittwoch, DonnerstagWenn Sie das Programm starten, wird es alle Geschäfte durchgehen und diejenigen herausfiltern, die in diesen drei Tagen nicht geöffnet wurden.

Es ist wichtig zu wissen, dass die Was-wäre-wenn-Simulation die Strategie nicht erneut testet - sie arbeitet mit der bestehenden Liste der Trades aus dem Haupt-Backtest. Dank dieser Tatsache ist dieser Cross-Check sehr schnell.

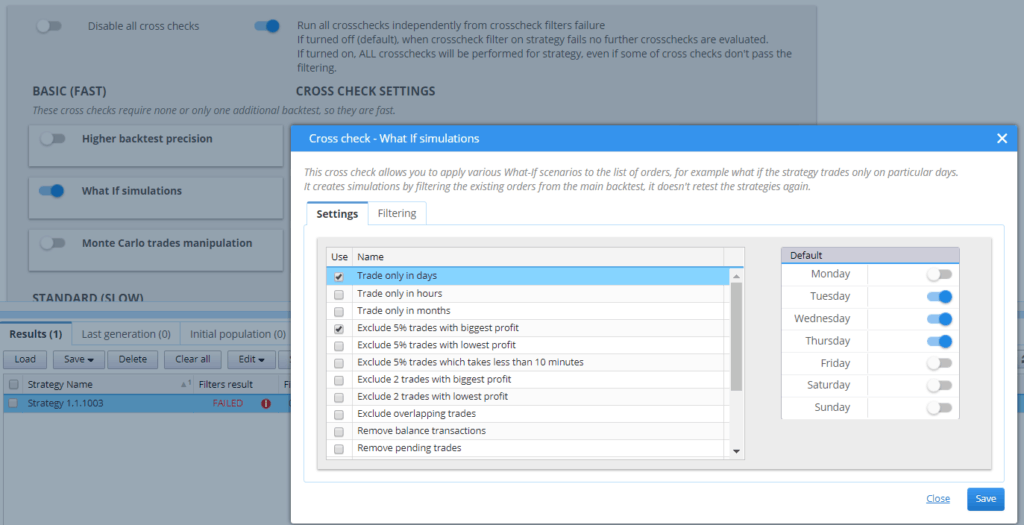

Konfiguration

What If ist ähnlich wie Monte Carlo - Sie wählen ein oder mehrere Szenarien, die auf die Strategieergebnisse angewendet werden:

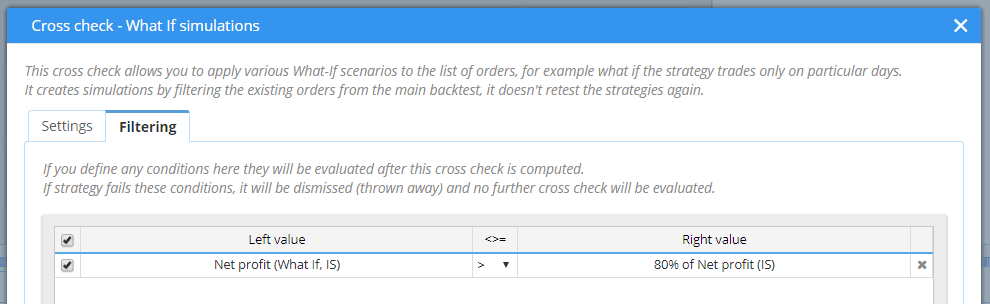

Filterung auf der Grundlage der Leistung der What-If-Simulation

Optional können Sie die automatische Filterung nutzen, um Strategien herauszufiltern, deren Leistung unter einen bestimmten Grenzwert fällt:

In der obigen Abbildung haben wir definiert, dass der Nettogewinn der Was-wäre-wenn-Simulation mindestens 80% des Nettogewinns des normalen Backtests betragen muss.

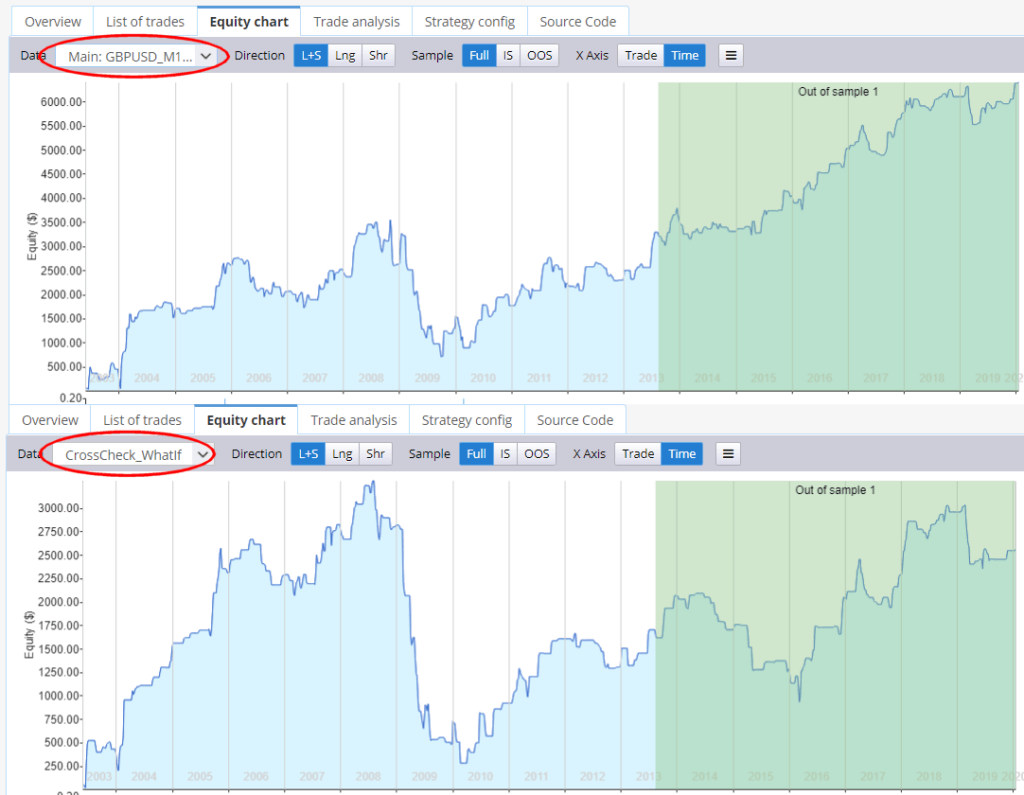

Anzeige der Ergebnisse

Wenn Sie die Was-wäre-wenn-Simulation ausführen, wird ein neues Ergebnis erstellt, das im Aktienchart, in der Übersicht oder in der Liste der Geschäfte angezeigt werden kann.

Nachstehend finden Sie ein Beispiel für den Unterschied zwischen Backtest-Aktien und What-If-Simulation:

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

Kann es automatisch die besten Tage auswählen?

und die schlimmsten Tage ausschließen?

Was meinen Sie damit? Oder was ist der Sinn davon? Man weiß nie im Voraus, wie hoch die tägliche PnL sein wird, also macht es keinen Sinn, "schlechte Tage" im Backtest herauszufiltern.

Dankeschön