Dokumentation

Anwendungen

Zuletzt aktualisiert am 18. 1. 2019 von Mark Fric

Beschreibung der erweiterten Walk-Forward-Werte, die in Filtern/Datenbanken verwendet werden können

Inhalt der Seite

Es gibt einige spezielle Statistiken, die während der Walk-Forward-Optimierung berechnet werden und die Sie in Filtern verwenden oder in der Datenbank anzeigen können.

Für die Walk-Forward-Optimierung berechnete Standardwerte

Dies sind alle Standard-Statistiken wie Nettogewinn, Anzahl der Trades, Sharpe Ratio usw., die jedoch aus der Walk-Forward-Optimierung Equity und nicht aus dem Haupt-Backtest berechnet werden.

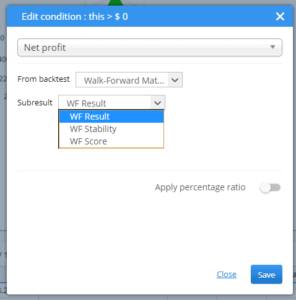

Sie erhalten diese Werte, wenn Sie die Spalte bearbeiten, indem Sie auf sie doppelklicken und "Walk-Forward-Matrix" oder "Walk-Forward-Optimierung" im Fenster Vom Backtest Auswahl.

Dies bedeutet, dass der Wert aus dem WF-Ergebnis übernommen wird.

Im Falle der WF-Matrix gibt es mehrere WF-Optimierungen, daher wird der Wert aus der ersten Optimierung übernommen.

WF-Ergebnisse

Dies sind Standardwerte - zum Beispiel resultierender Nettogewinn der WF-Optimierung.

WF-Stabilität

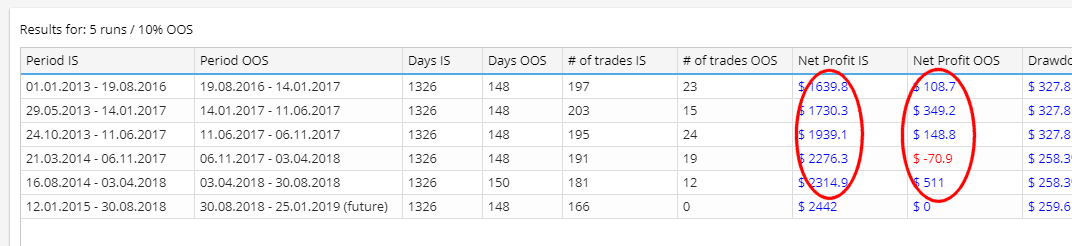

Die Stabilitätswerte zeigen die Leistung im Lauf und im Optimierungsteil, sie sind immer in %.

Sie werden einfach berechnet, indem man die Summe der gegebenen Werte für den IS- und den OOS-Teil bildet, sie durch die Anzahl der Tage normalisiert (so dass sie nicht von der Länge der einzelnen Perioden abhängen) und den Prozentsatz des OOS-Ergebnisses gegenüber dem IS-Ergebnis berechnet.

Zum Beispiel. Nettogewinn (WF-Stabilität) sagt uns, wie hoch der Reingewinn ist, der im OOS-Teil (Betrieb) und nicht im IS-Teil (Optimierung) erzielt wird.

Ein Wert über 100% bedeutet, dass die Strategie im Lauf besser abschneidet als im Optimierungsteil, ein Wert unter 100% bedeutet, dass die Strategie im OOS-Teil (Lauf) schlechter abschneidet als im IS-Teil (Optimierung) - dies ist zu erwarten, da wir die beste Strategie im Optimierungsteil gewählt haben. Sie können erwarten, dass die WF-Stabilitätswerte unter 100% liegen.

Beachten Sie, dass die Werte normalisiert werden, indem der sich ergebende Nettogewinn durch die Anzahl der Tage für den IS- oder OOS-Teil geteilt wird, so dass es keine Rolle spielt, wie lang jeder Zeitraum ist.

In der Regel kann man davon ausgehen, dass die Leistung der Strategie im ausgeführten Teil schlechter ist als im optimierten Teil, da der optimierte Teil bereits auf die beste Leistung hin optimiert wurde.

Mit den nachstehenden Beispielen für Bedingungen können wir Grenzen dafür setzen, wie groß der Leistungsrückgang ist, den wir zu akzeptieren bereit sind:

- Nettogewinn (WF-Stabilität) - Reingewinnleistung im Lauf gegenüber dem Optimierungsteil (in Prozent).

Ein Wert über 100% bedeutet, dass die Strategie in der Ausführung besser abschneidet als im Optimierungsteil. Nehmen wir an, Sie legen die Bedingung WF Nettogewinnstabilität > 60% fest. Das bedeutet, dass die Leistung im Run-Teil (nach der Optimierung) mindestens 60% der Leistung im Optimierungszeitraum betragen sollte, d.h. wenn die Strategie beispielsweise $1000 im Optimierungszeitraum erzielt hat, sollte sie nach dem Optimierungszeitraum mindestens $600 oder mehr erzielen, um diese Bedingung zu erfüllen. Dies ist wichtig, weil wir wollen, dass unsere Strategie nach der Optimierung eine gute Leistung erbringt, und diese Bedingung ermöglicht es uns, dies zu kontrollieren - in unserer Bedingung lassen wir die Optimierung nur passieren, wenn die Strategie mindestens 60% der optimierten Leistung erbringt. - Absenkung (WF-Stabilität) - Drawdown im Lauf vs. Optimierungsteil (in Prozent).

Ein Wert über 100% bedeutet, dass die Strategie in der Ausführung einen schlechteren Drawdown aufweist als im Optimierungsteil. Angenommen, Sie geben die Bedingung WF Drawdown Stability Stability < 200% an.

Dies bedeutet, dass der Drawdown im laufenden Teil (nach der Optimierung) weniger als 200% des Drawdowns in der Optimierungsperiode betragen sollte, d.h. wenn die Strategie z.B. einen Drawdown von $400 in der Optimierungsperiode hatte, sollte sie einen Drawdown von weniger als $800 nach der Optimierungsperiode haben, um diese Bedingung zu erfüllen. - Rendite/DT (WF-Stabilität) - Durchschnittliches Rendite-/Defizit-Verhältnis im Lauf gegenüber dem Optimierungsteil (in Prozent).

Ein Wert über 100% bedeutet, dass die Strategie ein besseres Return/DD-Verhältnis im Lauf hat als im Optimierungsteil. - Sharpe Ratio (WF-Stabilität) - Durchschnittliche Sharpe Ratio im Run vs. Optimierungsteil (in Prozent).

Ein Wert über 100% bedeutet, dass die Strategie eine bessere Sharpe Ratio im Run als im Optimierungsteil hat. - Gewinnfaktor (WF-Stabilität) - Durchschnittlicher Gewinnfaktor im Lauf gegenüber dem Optimierungsteil (in Prozent).

Ein Wert über 100% bedeutet, dass die Strategie in der Ausführung einen besseren Gewinnfaktor hat als im Optimierungsteil. - Jährliche %-Rendite (WF-Stabilität) - Jährlicher %-Gewinn im Lauf gegenüber dem Optimierungsteil (in Prozent).

Ein Wert über 100% bedeutet, dass die Strategie im Lauf besser abschneidet als im Optimierungsteil.

WF-Punktzahl

WF Score ist ein weiteres spezielles Feld, das das Ergebnis der Walk-Forward-Optimierung mit dem Ergebnis des ursprünglichen Strategie-Backtests vergleicht und wiederum einen prozentualen Wert dafür liefert, wie sehr sich die Optimierung gegenüber der ursprünglichen Strategie verbessert hat.

Wenn Sie beispielsweise den Nettogewinn (WF Score) verwenden, wird der Nettogewinn des Haupt-Backtests mit dem Nettogewinn der Optimierung verglichen und % Verbesserung der Optimierung gegenüber der ursprünglichen Strategie zurückgegeben.

Wenn sie 100% ergibt, bedeutet dies, dass der endgültige Nettogewinn der Walk-Forward-Optimierung genauso hoch ist wie der Nettogewinn der ursprünglichen Strategie ohne Optimierung.Werte über 100% bedeuten, dass wir mit der Walk-Forward-Strategie bessere Ergebnisse erzielt haben als mit der ursprünglichen Strategie - es bedeutet, dass diese Strategie von Zeit zu Zeit von Reoptimierungen profitiert.

Besondere Werte in Walk-Forward

Es gibt einige spezielle Werte, die speziell für Walk-Forward-Ergebnisse berechnet werden:

- Maximaler Drawdown in einem Lauf - Maximaler Wert des Drawdowns in allen Läufen.

- Max % Drawdown in einem Lauf - Maximaler %-Wert des Drawdowns in allen Läufen.

- Maximaler Gewinn in einem Lauf - Maximaler Wert des Nettogewinns in allen Läufen.

- Maximaler Gewinn in einem Lauf als % der Gesamtsumme - Maximaler Nettogewinn in allen Läufen als Prozentsatz des Gesamtgewinns.

Idealerweise wollen wir nicht, dass ein Lauf einen zu großen %-Anteil am Endgewinn hat, da dies bedeuten würde, dass der Rest der Optimierungsperioden nicht effektiv war. - Maximale Stagnation in % - Maximale Stagnation (Trades ohne neues Aktienhoch) in Tagen.

- Mindestanzahl von Geschäften in einem Durchgang - die kleinste Anzahl von Handelsgeschäften in allen Durchläufen. Idealerweise sollte jeder Durchlauf eine angemessene Anzahl von Geschäften enthalten, damit die Ergebnisse gültig sind.

- Prozentsatz der rentablen Läufe - Wie viele Walk-Forward-Läufe (in Prozent) waren profitabel?

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

nicht präzise genug. Sie sollten eine allgemeine Terminologie verwenden, wie z.B.: WF(IS), WF(OOS)