Documentation

Applications

Dernière mise à jour le 16. 1. 2019 par Tomas Vanek

Comment fonctionne StrategyQuant ?

Contenu des pages

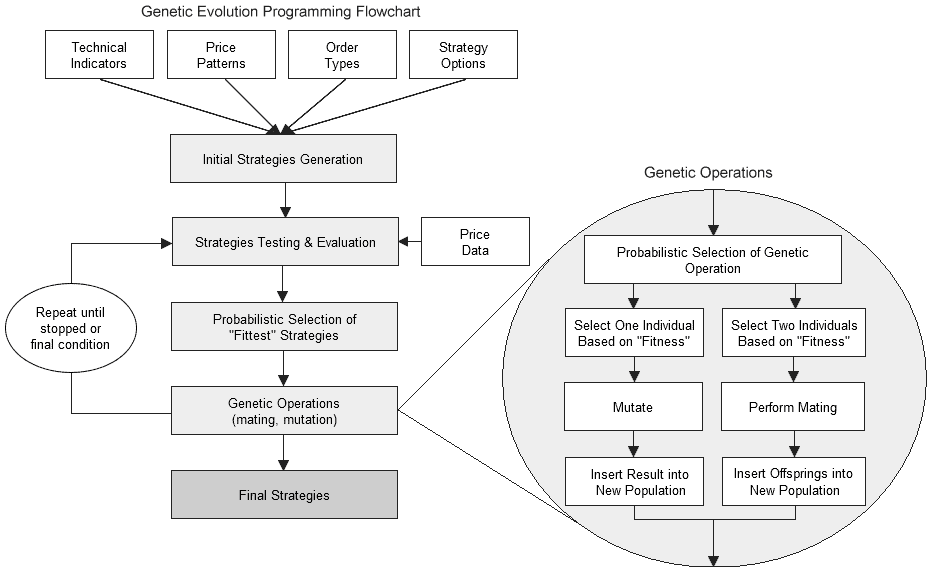

Génération aléatoire est la base de StrategyQuant. Les stratégies générées de cette manière peuvent être améliorées (évoluées) à l'aide des outils suivants L'évolution génétique.

Génération aléatoire de stratégies commerciales

Une stratégie de trading dans la population initiale est construite en utilisant une combinaison de modèles de prix, d'indicateurs techniques, de types d'ordres et d'autres éléments pour former les règles d'entrée et de sortie.

StrategyQuant peut utiliser tous les indicateurs et oscillateurs techniques standard (comme CCI, RSI, Stochastic, etc.), les valeurs temporelles (comme l'heure de la journée, le jour de la semaine) et les modèles de prix. Ces éléments sont ensuite combinés à l'aide d'opérateurs logiques et d'égalité (et, ou, >, <, etc.) pour former une règle d'entrée ou de sortie.

En outre, il prend en charge différents types d'ordres d'entrée et de sortie (ordre de marché, ordre à cours limité, objectif de profit fixe, sortie après X barres, etc.)

Avec toutes les combinaisons possibles de règles et d'ordres, StrategyQuant est capable de générer littéralement des trillions de stratégies de trading différentes.

Avec toutes les combinaisons possibles de règles et d'ordres, StrategyQuant est capable de générer littéralement des trillions de stratégies de trading différentes.

Le processus de construction lui-même est totalement aléatoire - le constructeur choisit au hasard différents blocs de construction dans le pool disponible et les combine pour créer une règle d'entrée, un type d'ordre et une règle de sortie.

Certaines contraintes de validité garantissent que, par exemple, le prix n'est pas comparé à la valeur temporelle, etc.

Le résultat est une stratégie de trading aléatoire entièrement nouvelle. Bien entendu, toutes les stratégies créées au hasard ne sont pas

est rentable, mais StrategyQuant peut produire et tester des milliers de nouvelles stratégies par heure, et il y en a beaucoup de rentables dans cette quantité.

L'évolution génétique

L'évolution génétique permet d'aller encore plus loin dans la recherche de stratégies de trading adaptées.

Dans ce mode, StrategyQuant crée d'abord un certain nombre de stratégies aléatoires, qui sont utilisées comme population initiale dans l'évolution.

Cette première génération de stratégies est ensuite "évoluée" au fil des générations successives à l'aide de la technologie de programmation génétique.

Ce processus imite l'évolution - l'algorithme choisit les stratégies les plus adaptées (en utilisant les critères de performance sélectionnés) à chaque génération, et le groupe de candidats les plus adaptés est ensuite utilisé pour produire une nouvelle génération de stratégies de négociation.

Comme dans l'évolution, il devrait en résulter des candidats de plus en plus performants, dans notre cas des stratégies plus rentables, plus stables ou généralement meilleures au regard des critères de performance sélectionnés.

Exemple de code de stratégie

Vous trouverez ci-dessous un exemple de pseudo-code d'une stratégie générée par StrategyQuant. Vous pouvez voir que la stratégie se compose d'ordres d'entrée, d'ordres de sortie et de commandes de gestion des transactions - telles que des mouvements de stop suiveur, etc.

Chaque stratégie générée par le programme peut être visualisée dans ce pseudo-code ou exportée sous forme d'Expert Advisor (EA) MetaTrader, de stratégie NinjaTrader NinjaScript C# ou d'EasyLanguage pour Tradestation/Multicharts.

====================================================================

== Conditions d'entrée

====================================================================

Condition d'entrée longue = (Stoch(40, 1, 3) 50)

====================================================================

== Ordres d'entrée

====================================================================

-- Entrée longue

if LongEntryCondition is true {

si aucune position n'est ouverte, acheter à Ichimoku(6, 18, 38, Kijun-sen) + (0.4 * ATR(86)) Limite ;

L'ordre Stop/Limite expire après 34 barres.

Stop Loss = 190 pips ;

Objectif de profit = (0.74 * ATR(87)) pips ;

// Déplacer le SL à BE (à la clôture)

Déplacer le Stop Loss au prix d'entrée lorsque le profit est d'au moins (77 * ATR(12)) pips ;

// Profit trailing (à la clôture)

Profit Trailing de 222 pips ;

// Stop trailing (à la clôture)

Déplacer le Stop à (Close(1) + (0.5) * BBWidthRatio(20, 2.0))) à la clôture de la barre ;

}

-- Entrée en position courte

if ShortEntryCondition is true {

si aucune position n'est ouverte, vendre à Ichimoku(6, 18, 38, Kijun-sen) + (-0.4 * ATR(86)) Limite ;

L'ordre Stop/Limit expire après 34 barres.

Stop Loss = 190 pips ;

Objectif de profit = (0.74 * ATR(87)) pips ;

}

====================================================================

== Ordres de sortie

====================================================================

-- Sortie longue

if MarketPosition is Long {

if (Bars Since Entry >= 33) {

Clôture de la position au marché ;

}

}

Blocs de construction pris en charge

StrategyQuant prend en charge plus de 250 blocs de construction, y compris tous les indicateurs techniques standard tels que CCI, RSI, Stochastique, Momentum, etc.

Il prend également en charge tous les types d'ordres standard - marché, stop, limite - ainsi que des méthodes de sortie avancées telles que le Trailing Stop ou le Move Stop Loss to Break Even (déplacer le Stop Loss jusqu'au seuil de rentabilité).

L'avantage du nouveau SQ X est qu'il vous permet de créer votre propre bloc de construction, ou de développer votre propre indicateur qui peut être utilisé pour étendre le programme.

Nous ajouterons continuellement de nouveaux indicateurs techniques et d'autres fonctionnalités au programme.

Si vous avez un indicateur favori que vous aimeriez voir dans StrategyQuant, faites-le nous savoir.

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

Nous sommes enthousiasmés par tout cela !!... Nous n'avons pas l'intention de mettre les mains dans le cambouis.

Bonjour

On dirait qu'il est doublé sur cette page :

"Avec toutes les combinaisons possibles de règles et d'ordres, StrategyQuant est capable de générer littéralement des trillions de stratégies de trading différentes".

regards

JB