Documentazione

Applicazioni

Ultimo aggiornamento il 26. 2. 2019 da Kornel Mazur

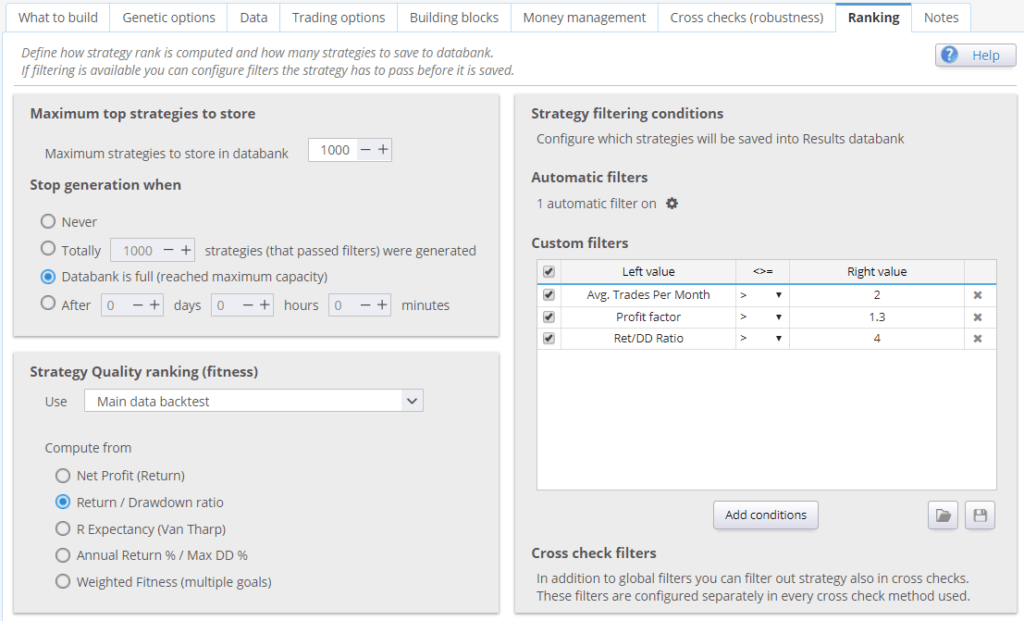

Impostazioni - Classifica

Contenuto della pagina

Quando vengono generate le strategie, ogni nuova strategia viene sottoposta a un backtest su una serie di dati storici e i risultati del backtest vengono utilizzati per calcolare il valore della strategia. Fitness (rango) della strategia.

Il fitness è un numero da 0 a 1 e dovrebbe riflettere la "qualità" della strategia in base ai criteri indicati.

In questa schermata è possibile configurare il modo in cui questo Fitness (criteri di selezione della strategia), quante strategie top vengono memorizzate nella banca dati e quali strategie vengono memorizzate nella banca dati e quali vengono eliminate (condizioni personalizzate).

Opzioni della banca dati

Le migliori strategie individuate vengono continuamente memorizzate nella Banca dati.

Non è possibile memorizzare ogni strategia (ricordate che StrategyQuant può creare migliaia di nuove strategie ogni ora), quindi dobbiamo specificare quante strategie devono essere memorizzate nella banca dati, come devono essere ordinate per trovare le migliori e quali strategie devono essere eliminate.

Strategie massime da memorizzare nella banca dati

semplicemente il numero massimo di strategie ricordate nel programma

Interrompere la generazione quando

consente di definire se il processo di generazione verrà terminato quando i database sono pieni o se continuerà fino a quando non verrà interrotto manualmente.

Strategia Classifica della qualità (fitness)

Qui si può scegliere da quali dati verranno calcolati i criteri della strategia e quali criteri dovranno essere utilizzati per calcolare il Fitness totale della strategia.

Utilizzo (backtest dei dati principali / controlli incrociati):

È possibile selezionare se si desidera calcolare il fitness (punteggio di fitness della strategia) dai dati principali o dal portafoglio (se si utilizzano anche dati aggiuntivi).

In genere si consiglia di utilizzare Portafoglio, quindi il fitness della strategia sarà calcolato dalla somma di tutte le operazioni su tutti i simboli del portafoglio.

Se si utilizza questa impostazione e non si dispone di dati aggiuntivi, il fitness verrà calcolato automaticamente dai dati principali.

Determinare le strategie migliori

È possibile scegliere tra i criteri predefiniti più utilizzati, oppure costruire una propria funzione di fitness complessa basata su più criteri, ciascuno con un peso diverso.

Si noti che se si sceglie di combinare troppi criteri, questi potrebbero "lottare" l'uno contro l'altro senza ottenere il risultato sperato. Fattore di profitto

criterio per massimizzare il fattore di profitto di una strategia.

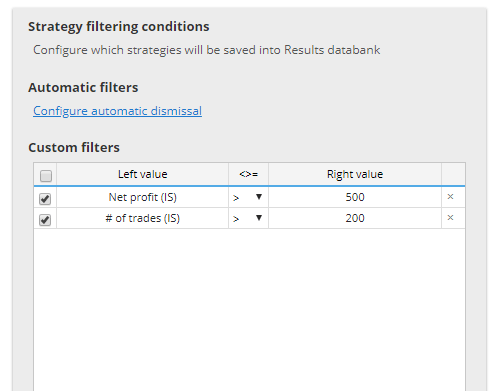

Condizioni di filtraggio della strategia

è possibile definire delle condizioni per eliminare le strategie con proprietà negative. Ad esempio, di solito ha senso buttare via le strategie che risultano in perdita o quelle che hanno un numero di operazioni troppo basso.

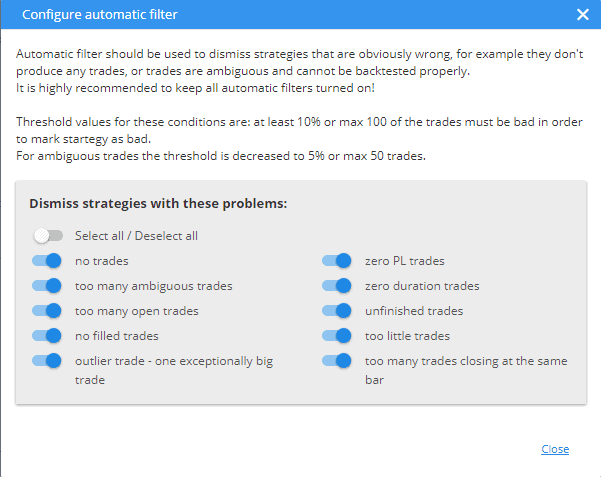

Filtri automatici

I filtri automatici devono essere utilizzati per eliminare le strategie palesemente sbagliate, come le strategie con 0 operazioni, le strategie senza profitto o le strategie che non hanno ordini compilati. Di seguito sono riportate tutte le opzioni disponibili.

Filtri personalizzati

consentono di specificare le proprie regole personalizzate che verranno valutate per ogni strategia.

Se la strategia corrisponde a una qualsiasi delle regole, viene respinta.

Questo è utile per scartare rapidamente le strategie che risultano in perdita o con un numero troppo basso di operazioni.

Ci sono valori separati per le prestazioni nel campione e fuori campione e per i test di robustezza (se utilizzati) o il portafoglio (se si sono utilizzati dati aggiuntivi).

Le abbreviazioni utilizzate nelle condizioni personalizzate sono:

- IS (In Sample) - risultato della parte di dati In Sample

- OOS (Fuori campione) - risultato della parte di dati Fuori campione

- RT (Test di robustezza) - risultato dei test di robustezza

- P (Portafoglio) - risultati per il portafoglio (se esiste)

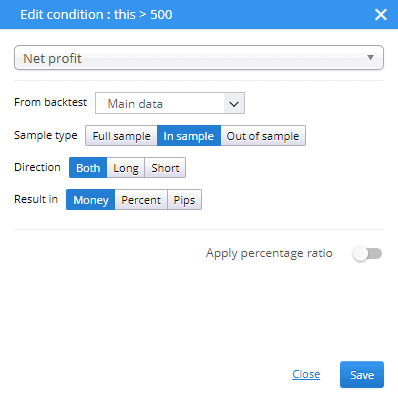

I risultati possono essere valutati utilizzando Il denaro, Percentuale o Pip per entrambi i valori lungo, breve o entrambi direzioni.

Questo articolo è stato utile? L'articolo è stato utile L'articolo non è stato utile

Potete spiegarmi perché quando ho "Ritorno annuale % % > 45%" in Condizioni di filtraggio Ranking-Strategia-Filtri personalizzati, perché le strategie con meno di 45% non vengono eliminate?

Quale "unità" utilizzate per la metrica? Se volete mantenere il numero invariato ed evitare di convertirlo in "percentuale", continuate a utilizzare l'unità "denaro" anche per i dati metrici come il rendimento annuale %. È un po' complicato, ma dovrebbe essere utile

A) Costruisco le strategie su un timeframe H1 EURUSD utilizzando EURUSD_M1, scaricato come dato M1, con precisione sul timeframe selezionato e uno spread/slippage/swap personalizzato. B) Dopo di che ho ritestato tutte queste strategie generate sul timeframe H1 di EURUSD, scaricato come dati tick, utilizzando lo spread personalizzato tick reale (stesse impostazioni) I miei parametri di classificazione sui filtri automatici e sui filtri personalizzati sono identici per la costruzione (A) e il ritest (B). Come mai meno di 1% delle mie strategie costruite (A) hanno successo quando vengono ritestate (B) con tutti gli stessi parametri, ma solo con dati tick reali come differenza. La maggior parte dei fallimenti... Leggi il resto "