Documentation

Applications

Dernière mise à jour le 26. 2. 2019 par Kornel Mazur

Paramètres - Classement

Contenu des pages

Lorsque les stratégies sont générées, chaque nouvelle stratégie est testée à rebours sur un historique de données et les résultats du test à rebours sont ensuite utilisés pour calculer la valeur de la stratégie. Fitness (rang) de la stratégie.

L'aptitude est un nombre compris entre 0 et 1 qui doit refléter la "qualité" de la stratégie selon les critères donnés.

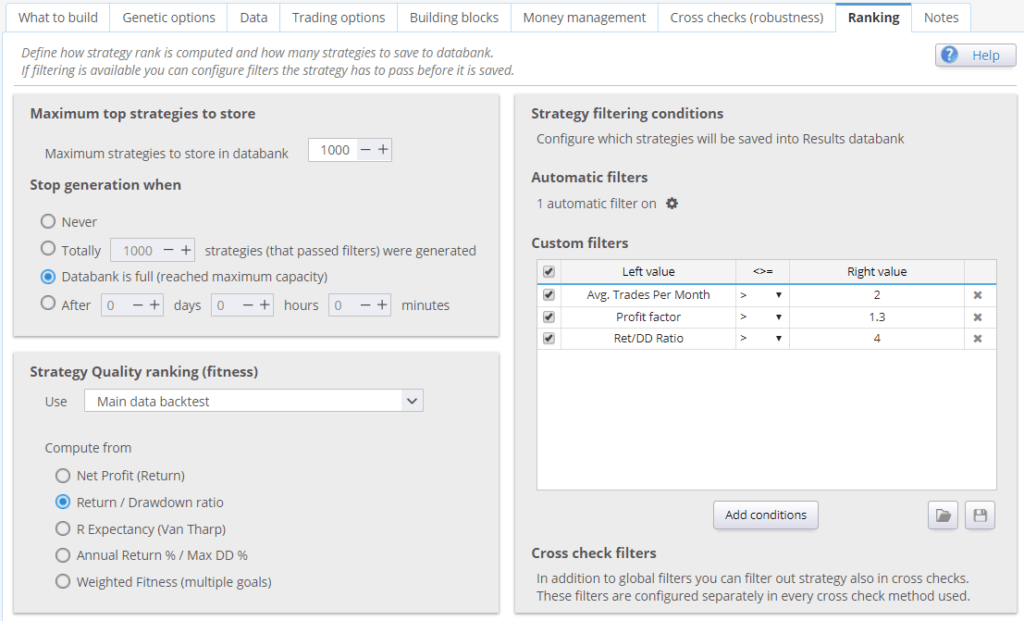

Dans cet écran, vous pouvez configurer la manière dont cette Fitness est calculée (critères de sélection des stratégies), combien de stratégies supérieures sont stockées dans la banque de données et quelles stratégies sont stockées dans la banque de données et lesquelles sont rejetées (conditions personnalisées).

Options de la banque de données

Les meilleures stratégies trouvées sont continuellement stockées dans la base de données des Banque de données.

Il n'est pas possible de stocker toutes les stratégies (n'oubliez pas que StrategyQuant peut créer des milliers de nouvelles stratégies chaque heure). Nous devons donc spécifier combien de stratégies doivent être stockées dans la banque de données, comment elles doivent être triées pour trouver les meilleures et quelles stratégies doivent être éliminées.

Stratégies maximales à stocker dans la banque de données

simplement le nombre maximum de stratégies mémorisées dans le programme

Arrêter la génération lorsque

permet de définir si le processus de génération sera interrompu lorsque les banques de données seront pleines ou s'il se poursuivra jusqu'à ce qu'il soit arrêté manuellement.

Stratégie Classement de la qualité (fitness)

Vous pouvez ici choisir les données à partir desquelles les critères de la stratégie seront calculés et les critères à utiliser pour calculer la valeur totale de la stratégie.

Utilisation (backtest des données principales / vérifications croisées) :

Vous pouvez choisir de calculer l'aptitude (score d'aptitude de la stratégie) à partir des données principales ou du portefeuille (si vous utilisez également des données supplémentaires).

Il est généralement recommandé d'utiliser l'option Portefeuille. La forme de la stratégie sera alors calculée à partir de la somme de toutes les transactions effectuées sur l'ensemble des symboles de votre portefeuille.

Si vous utilisez ce paramètre et que vous ne disposez pas de données supplémentaires, la condition physique sera automatiquement calculée à partir des données principales.

Déterminer les meilleures stratégies en

Vous pouvez choisir parmi les critères prédéfinis les plus utilisés, ou vous pouvez construire votre propre fonction d'aptitude complexe basée sur plusieurs critères, chacun ayant un poids différent.

Notez que si vous choisissez de combiner trop de critères, ils risquent de se "battre" les uns contre les autres sans atteindre les résultats escomptés. Facteur de profit

pour maximiser le facteur de profit d'une stratégie.

Stratégie Conditions de filtrage

vous pouvez définir des conditions pour éliminer les stratégies ayant de mauvaises propriétés. Par exemple, il est généralement judicieux d'écarter les stratégies qui entraînent des pertes ou celles qui ont un nombre de transactions trop faible.

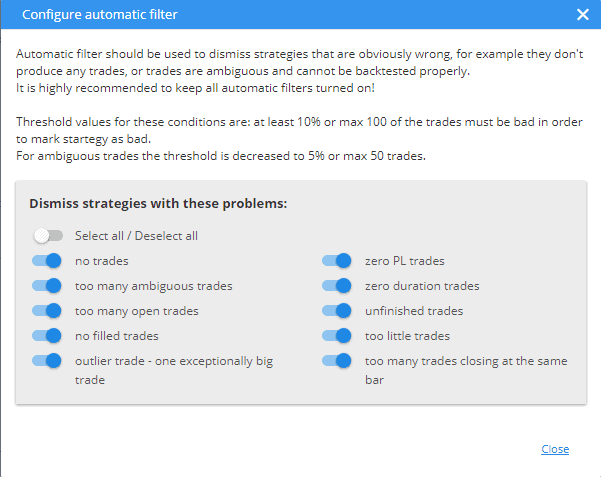

Filtres automatiques

les filtres automatiques doivent être utilisés pour écarter les stratégies manifestement erronées, telles que les stratégies à 0 transaction, les stratégies sans profit ou les stratégies sans ordre exécuté. Toutes les options disponibles sont présentées ci-dessous.

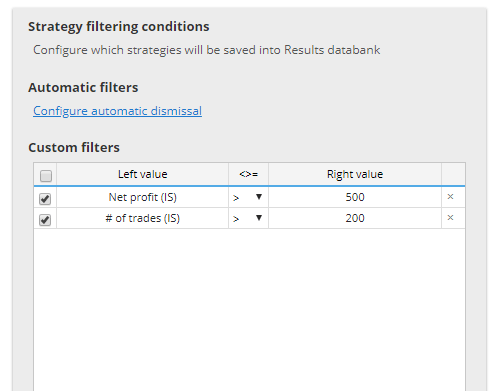

Filtres personnalisés

vous permettent de spécifier vos propres règles personnalisées qui seront évaluées pour chaque stratégie.

Si la stratégie correspond à l'une des règles, elle sera rejetée.

Cela permet d'écarter rapidement les stratégies qui entraînent des pertes ou qui comportent un nombre trop faible de transactions.

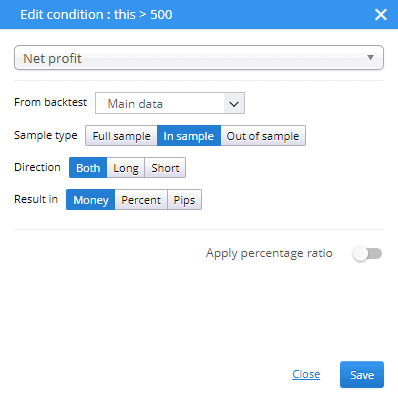

Il existe des valeurs distinctes pour les performances en échantillon et hors échantillon, ainsi que pour les tests de robustesse (si utilisés) ou le portefeuille (si vous avez utilisé des données supplémentaires).

Les abréviations utilisées dans les conditions personnalisées sont les suivantes :

- IS (Dans l'échantillon) - résultat de la partie des données dans l'échantillon

- OOS (Hors échantillon) - résultat de la partie des données hors échantillon

- RT (Tests de robustesse) - résultat des tests de robustesse

- P (Portefeuille) - résultats pour le portefeuille (s'il existe)

Les résultats peuvent être évalués à l'aide de L'argent, Pourcentage ou Pips pour l'une ou l'autre des valeurs suivantes long, court ou à la fois des directions.

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

Pouvez-vous expliquer pourquoi lorsque j'ai "Rendement annuel % > 45%" dans Classement-Conditions de filtrage des stratégies-Filtres personnalisés, pourquoi les stratégies de moins de 45% ne sont-elles pas éliminées ?

Quelle "unité" utilisez-vous pour la mesure ? Si vous voulez garder le nombre inchangé et éviter la conversion en "pourcentage", continuez à utiliser l'unité "monétaire", même pour une mesure comme le rendement annuel de %. C'est un peu délicat, mais cela devrait vous aider.

A) Je construis des stratégies sur un timeframe H1 à EURUSD en utilisant le EURUSD_M1, téléchargé en tant que données M1, avec une précision sur le timeframe sélectionné et un spread/slippage/swap personnalisé. B) Ensuite, je teste à nouveau toutes ces stratégies générées sur l'échelle de temps H1 à EURUSD, téléchargées en tant que données tick, en utilisant l'écart réel tick-custom (mêmes paramètres). Mes paramètres de classement sur les filtres automatiques et les filtres personnalisés sont identiques pour la construction (A) et le re-test (B). Comment se fait-il que moins de 1% de mes stratégies construites (A) réussissent lorsqu'elles sont retestées (B) avec tous les mêmes paramètres, mais seulement avec des données réelles comme différence. La plupart des échecs... Lire la suite "