Documentação

Aplicações

Última atualização em 26. 2. 2019 por Kornel Mazur

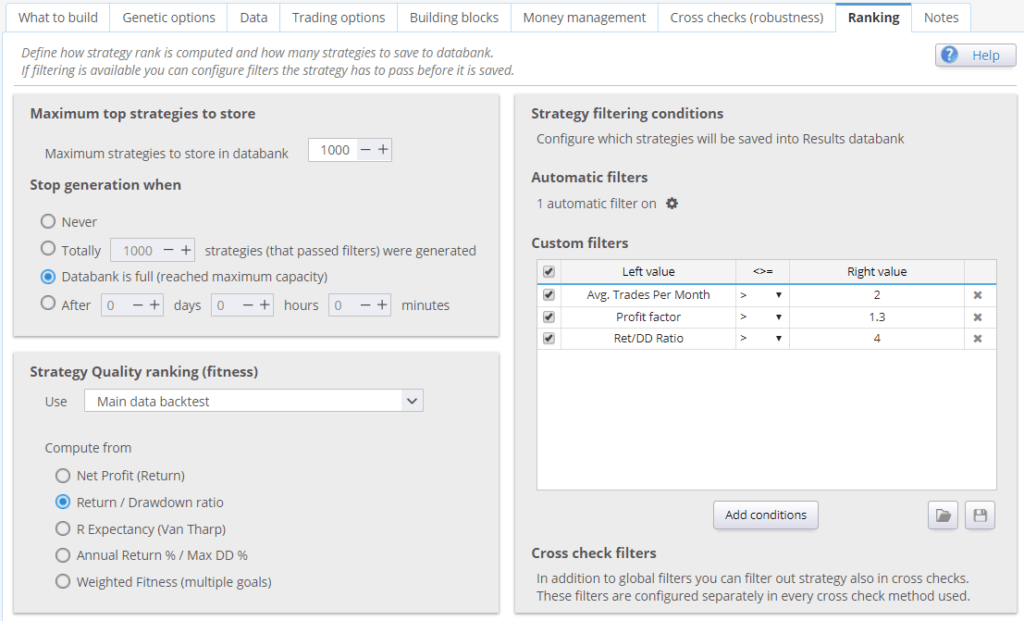

Configurações - Ranking

Conteúdo da página

Quando as estratégias são geradas, cada nova estratégia é testada em um histórico de dados e os resultados do backtest são então usados para calcular o Fitness (posto) da estratégia.

A adequação é o número de 0 a 1 e deve refletir a "qualidade" da estratégia de acordo com os critérios dados.

Nesta tela, você pode configurar como este Fitness O valor é calculado (critério de seleção de estratégia), quantas estratégias principais são armazenadas no banco de dados e quais estratégias são armazenadas no banco de dados e quais são jogadas fora (condições personalizadas).

Opções de banco de dados

As melhores estratégias encontradas são continuamente armazenadas no Banco de dados.

Não é possível armazenar todas as estratégias (lembre-se que StrategyQuant pode criar milhares de novas estratégias a cada hora), então devemos especificar quantas estratégias devem ser armazenadas no banco de dados, como elas devem ser classificadas para descobrir as melhores e quais estratégias devem ser jogadas fora.

Estratégias Máximas para Armazenar em Banco de Dados

simplesmente o número máximo de estratégias lembradas no programa

Parar a geração quando

permite definir se o processo de geração será encerrado quando os bancos de dados estiverem cheios ou se continuará até ser interrompido manualmente.

Estratégia Classificação de qualidade (fitness)

Aqui você pode escolher de quais dados serão computados os critérios da estratégia e quais critérios devem ser usados para computar a adequação total da estratégia.

Utilização (teste dos dados principais / verificações cruzadas):

Você pode selecionar se deseja computar a aptidão física (estratégia de pontuação de aptidão) a partir dos dados principais ou do portfólio (se você usar também dados adicionais).

É geralmente recomendado usar Portfólio, então a adequação da estratégia será computada a partir da soma de todas as negociações através de todos os símbolos em seu portfólio.

Se você usar esta configuração e não tiver nenhum dado adicional, a adequação será computada automaticamente a partir dos dados principais.

Determinar as melhores estratégias por

Você pode escolher entre os critérios predefinidos mais utilizados, ou pode construir sua própria função de aptidão complexa com base em múltiplos critérios, cada um com um peso diferente.

Observe que se você optar por combinar muitos critérios, eles podem "lutar" uns contra os outros sem atingir o que você esperava. Fator de lucro

critério para maximizar o Fator de Lucro de uma estratégia.

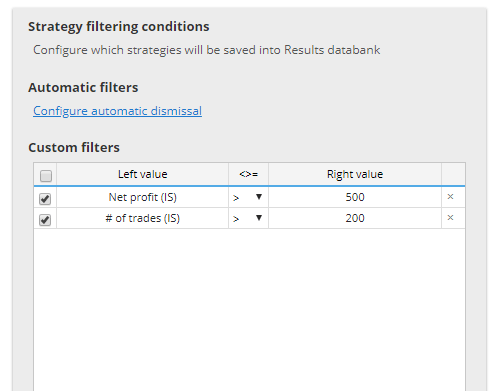

Condições de filtragem da estratégia

você pode definir condições para jogar fora estratégias com propriedades ruins. Por exemplo, geralmente faz sentido jogar fora estratégias que resultam em perda ou que têm número muito pequeno de negócios.

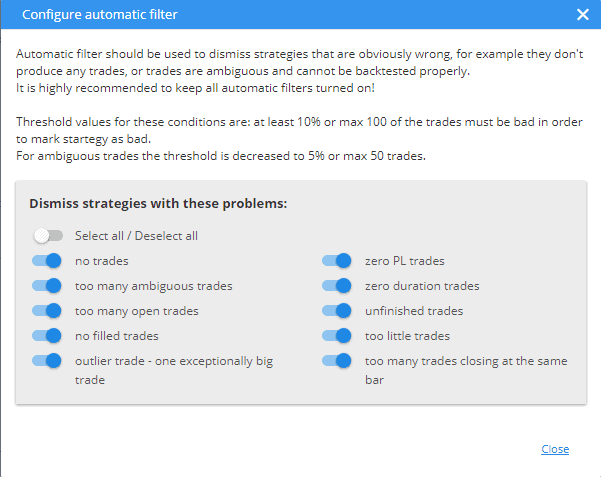

Filtros automáticos

Os filtros automáticos devem ser usados para dispensar estratégias que estão obviamente erradas, tais como estratégias 0 de comércio, estratégias sem lucro ou estratégias que não têm pedidos preenchidos. Todas as opções disponíveis podem ser vistas abaixo.

Filtros personalizados

permitem especificar suas próprias regras personalizadas que serão avaliadas para cada estratégia.

Se a estratégia corresponder a alguma das regras, ela será descartada.

Isto é útil para rapidamente rejeitar estratégias que resultem em perdas ou com um número muito pequeno de negócios.

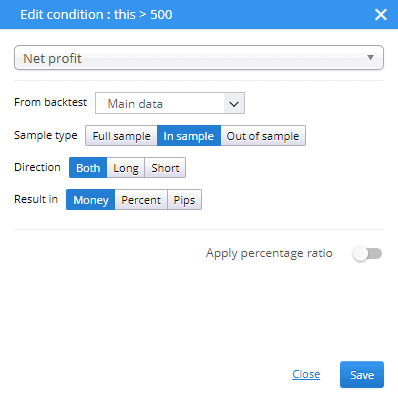

Há valores separados para o desempenho In Sample e Out of Sample, e para Testes de Robustez (se usados) ou Portfólio (se você usou dados adicionais).

As abreviações utilizadas em condições personalizadas são:

- IS (Em Amostra) - resultado de In Sample parte dos dados

- OOS (Fora de amostra) - resultado de parte de dados Fora de amostra

- RT (Testes de robustez) - resultado de testes de robustez

- P (Portfólio) - resultados para portfólio (se houver)

Os resultados podem ser avaliados usando Dinheiro, Porcentagem ou Pips valores para longo, breve ou ambos instruções.

Este artigo foi útil? O artigo foi útil O artigo não foi útil

Você pode explicar por que quando eu tenho "Retorno Anual % % > 45%" no Ranking - Condições de Filtragem de Estrategia - Filtros Personalizados, por que as estratégias de menos de 45% não são eliminadas?

Qual "unidade" você usa para a métrica? Se você quiser manter o número inalterado e impedir a conversão para "percentual", continue usando a unidade "dinheiro" mesmo para a métrica como o retorno anual do %. Um pouco complicado, mas deve ajudar

A) Estou criando estratégias em um timeframe H1 do EURUSD usando o EURUSD_M1, baixado como dados M1, com precisão no timeframe selecionado e um spread/slippage/swap personalizado. B) Depois disso, testo novamente todas essas estratégias geradas no período de tempo H1 para EURUSD, baixadas como dados de ticks, usando o spread personalizado de ticks reais (mesmas configurações). Meus parâmetros de classificação nos filtros automáticos e nos filtros personalizados são idênticos para a criação (A) e o reteste (B). Por que menos de 1% das minhas estratégias de criação (A) são bem-sucedidas ao testá-las novamente (B) com todos os mesmos parâmetros, mas apenas com dados de ticks reais como diferença? A maioria das falhas… Leia mais "