Documentazione

Applicazioni

Ultimo aggiornamento il 18. 1. 2019 da Mark Fric

Descrizione dei valori avanzati di Walk-Forward che possono essere utilizzati nei filtri/banche dati

Contenuto della pagina

Esistono alcune statistiche speciali calcolate durante l'ottimizzazione Walk-Forward che possono essere utilizzate nei filtri o visualizzate nella banca dati.

Valori standard calcolati per l'ottimizzazione Walk-Forward

Si tratta di statistiche standard come il profitto netto, il numero di operazioni, il rapporto Sharpe, ecc. ma calcolate dall'equity dell'ottimizzazione Walk-Forward, non dal backtest principale.

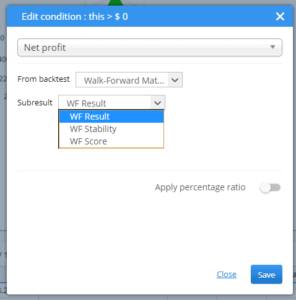

È possibile ottenere questi valori quando si modifica la colonna facendo doppio clic su di essa e scegliendo "Walk-Forward Matrix" o "Walk-Forward Optimization" nella finestra di dialogo Dal backtest selezione.

Ciò significa che il valore verrà preso dal risultato di WF.

Nel caso della matrice WF ci sono più ottimizzazioni WF, quindi il valore viene preso dalla prima ottimizzazione.

Risultati WF

Si tratta di valori standard, come ad esempio l'utile netto risultante dall'ottimizzazione del WF.

Stabilità WF

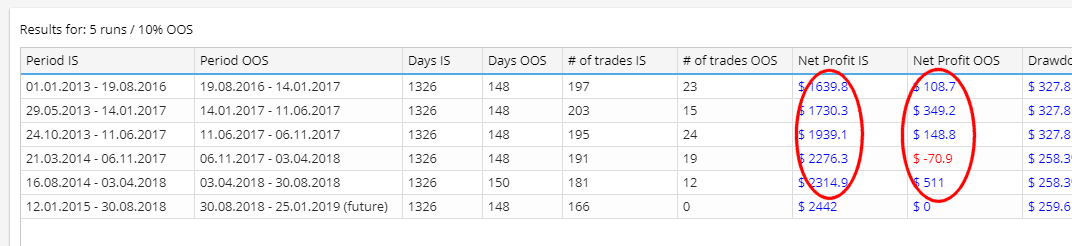

I valori di stabilità mostrano le prestazioni in fase di esecuzione rispetto alla parte di ottimizzazione, e sono sempre in %.

Sono calcolati semplicemente facendo la somma dei valori dati per la parte IS e OOS, normalizzandola per il numero di giorni (in modo che non dipenda dalla lunghezza di ciascun periodo) e calcolando la percentuale di OOS rispetto al risultato IS.

Per esempio... Utile netto (Stabilità WF) ci dice quanto è il profitto netto nella parte OOS (esecuzione) invece che IS (ottimizzazione).

Un valore superiore a 100% significa che la strategia ha prestazioni migliori nella parte di esecuzione che in quella di ottimizzazione, mentre un valore inferiore a 100% significa che la strategia ha prestazioni peggiori in OOS (esecuzione) che nella parte IS (ottimizzazione) - questo è previsto, perché abbiamo scelto la strategia migliore nella parte di ottimizzazione. Ci si può aspettare che i valori di WF Stability siano inferiori a 100%.

Si noti che i valori sono normalizzati dividendo il profitto netto risultante per il numero di giorni per la sua parte IS o OOS, quindi non importa quanto sia lungo ogni periodo.

Di solito possiamo aspettarci che le prestazioni della strategia sulla parte eseguita siano peggiori di quelle della parte ottimizzata, perché la parte ottimizzata è già stata ottimizzata per ottenere le migliori prestazioni.

L'esempio di condizioni riportato di seguito ci permette di stabilire i limiti della riduzione delle prestazioni che siamo disposti ad accettare:

- Utile netto (Stabilità WF) - Performance dell'utile netto nella parte di esecuzione rispetto a quella di ottimizzazione (in percentuale).

Un valore superiore a 100% significa che la strategia si comporta meglio in fase di esecuzione che nella parte di ottimizzazione. Supponiamo di aver specificato la condizione WF Stabilità del profitto netto > 60%. Ciò significa che la performance nella parte di esecuzione (dopo l'ottimizzazione) deve essere almeno pari a 60% della performance nel periodo di ottimizzazione. Quindi, ad esempio, se la strategia ha realizzato $1000 nel periodo di ottimizzazione, deve realizzare almeno $600 o più dopo il periodo di ottimizzazione per superare questa condizione. Questo aspetto è importante da valutare perché vogliamo che la nostra strategia abbia un buon rendimento dopo l'ottimizzazione e questa condizione ci permette di controllarlo: nella nostra condizione lasciamo passare l'ottimizzazione solo se la strategia ha un rendimento pari almeno a 60% del rendimento ottimizzato. - Prelievo (Stabilità WF) - Discesa in corsa rispetto alla parte di ottimizzazione (in percentuale).

Un valore superiore a 100% significa che la strategia ha un drawdown peggiore in fase di esecuzione rispetto alla parte di ottimizzazione. Supponiamo di specificare la condizione WF Drawdown Stability Stability < 200%.

Ciò significa che il drawdown nella parte di esecuzione (dopo l'ottimizzazione) deve essere inferiore a 200% del drawdown nel periodo di ottimizzazione. Quindi, ad esempio, se la strategia aveva un drawdown di $400 nel periodo di ottimizzazione, deve avere un drawdown inferiore a $800 dopo il periodo di ottimizzazione per superare questa condizione. Questo è un esempio opposto a quello del Profitto netto: vogliamo che il drawdown sia il più piccolo possibile, ma possiamo permettere alla strategia di avere un drawdown peggiore dopo l'ottimizzazione. - Ritorno/DD (Stabilità WF) - Rapporto medio rendimento/DD nel run rispetto alla parte di ottimizzazione (in percentuale).

Un valore superiore a 100% significa che la strategia ha un rapporto rendimento/DD migliore in fase di esecuzione rispetto alla parte di ottimizzazione. - Rapporto di Sharpe (Stabilità WF) - Sharpe ratio medio nella parte run vs. ottimizzazione (in percentuale).

Un valore superiore a 100% significa che la strategia ha un migliore rapporto di Sharpe in fase di esecuzione rispetto alla parte di ottimizzazione. - Fattore di profitto (stabilità WF) - Fattore di profitto medio nella corsa rispetto alla parte di ottimizzazione (in percentuale).

Un valore superiore a 100% significa che la strategia ha un fattore di profitto migliore in fase di esecuzione rispetto alla parte di ottimizzazione. - Ritorno annuale % (stabilità WF) - Profitto annuale dell'% nella parte di esecuzione rispetto a quella di ottimizzazione (in percentuale).

Il valore superiore a 100% significa che la strategia si comporta meglio nella fase di esecuzione che in quella di ottimizzazione.

Punteggio WF

WF Score è un altro campo speciale che confronta il risultato dell'ottimizzazione Walk-Forward con il risultato del backtest della strategia originale e restituisce un valore percentuale di quanto l'ottimizzazione sia migliorata rispetto alla strategia originale.

Ad esempio, se si utilizza il Profitto netto (WF Score), confronta il Profitto netto del backtest principale con il Profitto netto dell'ottimizzazione e restituisce % di miglioramento dell'ottimizzazione rispetto alla strategia originale.

Se restituisce 100% significa che il profitto netto finale dell'ottimizzazione Walk-Forward è uguale al profitto netto della strategia originale senza ottimizzazione. Valori superiori a 100% significano che abbiamo ottenuto risultati migliori con Walk-Forward rispetto alla strategia originale - significa che questa strategia beneficia di riottimizzazioni di tanto in tanto.

Valori speciali in Walk-Forward

Esistono diversi valori speciali che vengono calcolati specificamente per i risultati di Walk-Forward:

- Drawdown massimo in una corsa - Valore massimo del Drawdown in tutte le corse.

- Estrazione massima % in un'unica corsa - Valore massimo % del Drawdown in tutte le corse.

- Profitto massimo in una corsa - Valore massimo del profitto netto in tutte le corse.

- Profitto massimo in una corsa come % del totale - Massimo profitto netto in tutte le corse come percentuale del profitto totale.

Idealmente, non vogliamo che nessun run abbia una quota troppo alta di % sul profitto finale, perché significherebbe che gli altri periodi di ottimizzazione non sono stati efficaci. - Stagnazione massima in % - Stagnazione massima (scambi senza nuovi massimi azionari) in giorni.

- Operazioni minime in una corsa - il minor numero di operazioni in tutte le serie. L'ideale sarebbe che ogni esecuzione avesse un numero ragionevole di operazioni per rendere validi i risultati.

- Percentuale di corse redditizie - Quante corse Walk-Forward (in percentuale) sono state proficue

Questo articolo è stato utile? L'articolo è stato utile L'articolo non è stato utile

non è abbastanza preciso. Si dovrebbe usare una terminologia comune, come ad esempio: WF(IS), WF(OOS)