Documentazione

Applicazioni

Ultimo aggiornamento il 2. 11. 2020 da Mark Fric

Adattare la strategia al portafoglio esistente

Contenuto della pagina

Una nuova funzionalità di StrategyQuant che consente di trovare strategie complementari al portafoglio esistente.

L'idea alla base di questa funzionalità è quella di trovare le migliori strategie che completano il vostro portafoglio esistente e non sono correlate con nessuna delle vostre strategie esistenti.

Nota: questa funzione è disponibile a partire dalla build 130 di StrategyQuant.

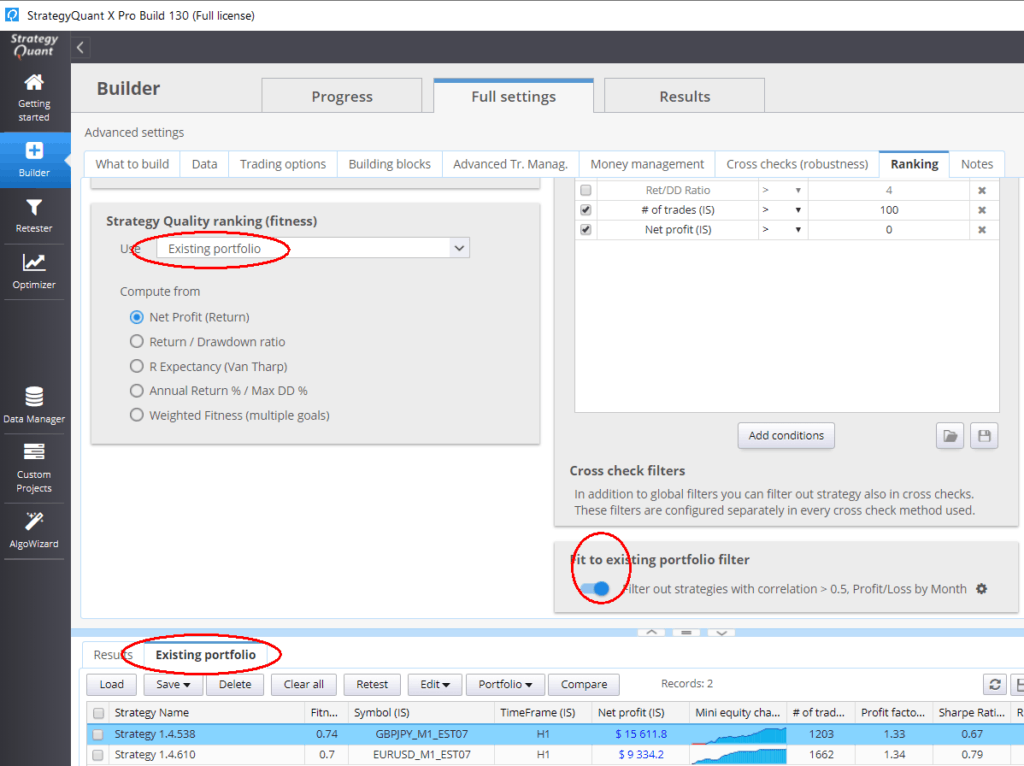

La sua configurazione è disponibile in Impostazioni -> Classifica in Builder e c'è un nuovo database chiamato Portafoglio esistente.

Per utilizzarlo, è sufficiente caricare alcune delle strategie già esistenti nella banca dati di Existing portfolio.

Allora è possibile:

Calcolo dell'idoneità in base al portafoglio esistente

Configurare il calcolo del fitness in base al portafoglio esistente e non al backtest principale.

È possibile farlo selezionando Usa = portafoglio esistente nella configurazione di Fitness.

Una volta configurato, creerà una simulazione di portafoglio utilizzando la nuova strategia più le strategie esistenti e calcolerà il fitness di questo portafoglio.

Calcolando il fitness in questo modo, si sceglie di preferire le strategie che migliorano il portafoglio nel suo complesso, e non quelle che sono migliori solo da sole.

Rifiutare le strategie correlate

Impostare un filtro per eliminare le nuove strategie generate che presentano una correlazione troppo elevata con qualsiasi altra strategia del portafoglio esistente.

È presente un nuovo filtro opzionale nella parte inferiore delle condizioni di filtraggio:

È possibile configurare la correlazione massima consentita, il tipo di correlazione da calcolare (P/L per giorno, mese, ecc.) e alcune altre proprietà.

Quando il filtro è attivo, calcola le correlazioni tra la nuova strategia generata e tutte le strategie presenti nel vostro Portafoglio esistente e respinge la nuova strategia se una di queste correlazioni è superiore al limite consentito.

Questo articolo è stato utile? L'articolo è stato utile L'articolo non è stato utile

Sarebbe interessante verificare la correlazione sulla base del drawdown, al fine di mantenere il drawdown complessivo del portafoglio il più basso possibile (meglio se inferiore a quello delle singole strategie).

Si tratta di una funzione molto utile per eliminare le strategie con un'elevata correlazione nel portafoglio. Tuttavia, la premessa dell'attuale impostazione della funzione è che la correlazione tra le strategie esistenti nel portafoglio abbia soddisfatto i requisiti, ma la situazione reale può essere che la correlazione tra le strategie esistenti nel portafoglio sia molto alta. Si suggerisce di aggiungere un'opzione al modulo "Fit to Existing Portfolio Filter", che rimuova in primo luogo le strategie con una correlazione elevata in base ai criteri di filtraggio della correlazione, in modo che la correlazione tra due strategie all'interno del portafoglio sia conforme al valore preimpostato.

Ottima idea!!!

Possiamo avere questo in un'attività di retest?