Documentation

Applications

Dernière mise à jour le 18. 1. 2019 par Mark Fric

Description des valeurs avancées de Walk-Forward qui peuvent être utilisées dans les filtres / banques de données

Contenu des pages

Il existe des statistiques spéciales calculées pendant l'optimisation Walk-Forward que vous pouvez utiliser dans les filtres ou afficher dans la banque de données.

Valeurs standard calculées pour l'optimisation Walk-Forward

Il s'agit de statistiques standard comme le bénéfice net, le nombre de transactions, le ratio de Sharpe, etc. mais elles sont calculées à partir de l'équité de l'optimisation Walk-Forward, et non à partir du backtest principal.

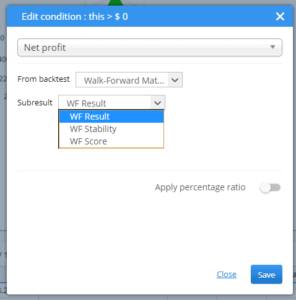

Vous pouvez obtenir ces valeurs lorsque vous éditez la colonne en double-cliquant dessus et en choisissant "Walk-Forward Matrix" ou "Walk-Forward Optimization" dans la boîte de dialogue A partir du backtest sélection.

Cela signifie que la valeur sera prise dans le résultat de WF.

Dans le cas d'une matrice WF, il y a plusieurs optimisations WF, la valeur est donc prise à partir de la première optimisation.

Résultats du Forum mondial de l'eau

Il s'agit de valeurs standard - par exemple le bénéfice net résultant de l'optimisation de la WF.

Stabilité de la WF

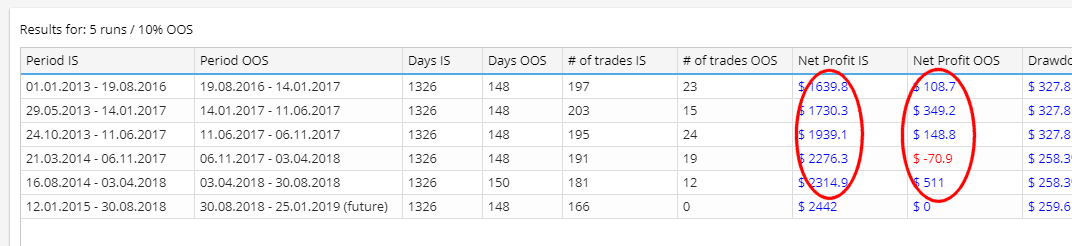

Les valeurs de stabilité montrent la performance en cours d'exécution par rapport à la partie optimisation, elles sont toujours en %.

Ils sont calculés simplement en faisant la somme des valeurs données pour la partie IS et la partie OOS, en la normalisant par le nombre de jours (de sorte qu'elle ne dépende pas de la durée de chaque période), et en calculant le pourcentage du résultat OOS par rapport au résultat IS.

Par exemple - Bénéfice net (stabilité de la FG) nous indique le montant du bénéfice net réalisé dans la partie OOS (exécution) au lieu de la partie IS (optimisation).

Une valeur supérieure à 100% signifie que la stratégie est plus performante dans la partie exécution que dans la partie optimisation, une valeur inférieure à 100% signifie que la stratégie est moins performante dans la partie OOS (exécution) que dans la partie IS (optimisation) - ce qui est prévisible, car nous avons choisi la meilleure stratégie dans la partie optimisation. Vous pouvez vous attendre à ce que les valeurs de stabilité de la WF soient inférieures à 100%.

Il convient de noter que les valeurs sont normalisées en divisant le bénéfice net obtenu par le nombre de jours pour la partie IS ou OOS, de sorte que la durée de chaque période n'a pas d'importance.

En général, on peut s'attendre à ce que les performances de la stratégie sur la partie exécutée soient inférieures à celles de la partie optimisée, car la partie optimisée a déjà été optimisée pour obtenir les meilleures performances.

L'exemple de conditions ci-dessous nous permet de fixer des limites quant à l'ampleur de la baisse de performance que nous sommes prêts à accepter :

- Bénéfice net (stabilité de la FG) - Performance du bénéfice net dans la phase d'exécution par rapport à la phase d'optimisation (en pourcentage).

Une valeur supérieure à 100% signifie que la stratégie est plus performante en phase d'exécution qu'en phase d'optimisation. Supposons que vous spécifiez la condition WF Net Profit Stability > 60%. Cela signifie que la performance dans la partie d'exécution (après optimisation) doit être au moins égale à 60% de la performance dans la période d'optimisation. Ainsi, par exemple, si la stratégie a réalisé $1000 dans la période d'optimisation, elle doit réaliser au moins $600 ou plus après la période d'optimisation pour satisfaire à cette condition. Il est important d'évaluer cette condition car nous voulons que notre stratégie soit performante après l'avoir optimisée et cette condition nous permet de la contrôler - dans notre condition, nous ne laissons passer l'optimisation que si la stratégie réalise au moins 60% de la performance optimisée. - Rabattement (stabilité de l'eau) - Écart dans l'exécution par rapport à la partie d'optimisation (en pourcentage).

Une valeur supérieure à 100% signifie que la stratégie a un drawdown plus mauvais en cours d'exécution que dans la partie optimisation. Supposons que vous spécifiez la condition WF Drawdown Stability Stability < 200%.

Cela signifie que le drawdown dans la partie run (après optimisation) doit être inférieur à 200% du drawdown dans la période d'optimisation.Ainsi, par exemple, si la stratégie a eu un drawdown de $400 dans la période d'optimisation, elle doit avoir un drawdown inférieur à $800 après la période d'optimisation pour passer cette condition.C'est un exemple opposé à Net Profit - nous voulons que le drawdown soit aussi petit que possible, mais nous pouvons permettre à la stratégie d'avoir un drawdown plus mauvais après l'optimisation. - Retour/DD (Stabilité de la WF) - Ratio moyen de retour/déplacement dans l'exécution par rapport à la partie d'optimisation (en pourcentage).

Une valeur supérieure à 100% signifie que la stratégie a un meilleur ratio Rendement/Déplacement en cours d'exécution que dans la partie optimisation. - Ratio de Sharpe (stabilité de la WF) - Ratio de Sharpe moyen dans la partie "run" par rapport à la partie "optimisation" (en pourcentage).

Une valeur supérieure à 100% signifie que la stratégie a un meilleur ratio de Sharpe en phase d'exécution qu'en phase d'optimisation. - Facteur de profit (Stabilité de l'économie de marché) - Facteur de profit moyen dans l'exécution par rapport à la partie d'optimisation (en pourcentage).

Une valeur supérieure à 100% signifie que la stratégie a un meilleur facteur de profit en cours d'exécution que dans la partie optimisation. - Retour annuel % (stabilité de l'eau) - Bénéfice annuel de % dans l'exécution par rapport à la partie d'optimisation (en pourcentage).

Une valeur supérieure à 100% signifie que la stratégie est plus performante en exécution qu'en optimisation.

Score WF

WF Score est un autre champ spécial qui compare le résultat de l'optimisation Walk-Forward avec le résultat du backtest de la stratégie d'origine, et renvoie à nouveau une valeur en pourcentage de l'amélioration de l'optimisation par rapport à la stratégie d'origine.

Par exemple, si vous utilisez Profit net (Score WF), il compare le Profit net du backtest principal avec le Profit net de l'optimisation, et renvoie % d'amélioration de l'optimisation par rapport à la stratégie d'origine.

Les valeurs supérieures à 100% signifient que nous avons obtenu de meilleurs résultats avec la stratégie Walk-Forward qu'avec la stratégie originale - ce qui signifie que cette stratégie bénéficie de temps à autre de réoptimisations.

Valeurs spéciales dans Walk-Forward

Plusieurs valeurs spéciales sont calculées spécifiquement pour les résultats de la marche en avant :

- Décroissance maximale en une seule fois - Valeur maximale de l'abattement sur l'ensemble des séries.

- Tirage maximal de % en une seule fois - Valeur maximale % du Drawdown pour toutes les séries.

- Bénéfice maximal en une seule fois - Valeur maximale du bénéfice net dans toutes les séries.

- Bénéfice maximal en une seule fois, soit % du total - Bénéfice net maximal de toutes les séries en pourcentage du bénéfice total.

Idéalement, nous ne voulons pas que la part de % dans le bénéfice final soit trop importante, car cela signifierait que le reste des périodes d'optimisation n'a pas été efficace. - Stagnation maximale en % - Stagnation maximale (transactions sans nouveau sommet de l'action) en jours.

- Nombre minimum de transactions en une seule fois - le plus petit nombre de transactions dans toutes les séries. Idéalement, nous voulons que chaque série comporte un nombre raisonnable de transactions pour que les résultats soient valables.

- Pourcentage de courses rentables - Combien de courses de marche avant (en pourcentage) ont été rentables ?

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

n'est pas assez précis. Vous devriez utiliser une terminologie commune, comme par exemple : WF(IS), WF(OOS)