Documentação

Aplicações

Última atualização em 18. 1. 2019 por Mark Fric

Descrição dos valores avançados do Walk-Forward que podem ser usados em filtros / banco de dados

Conteúdo da página

Há algumas estatísticas especiais computadas durante a otimização do Walk-Forward que você pode usar em filtros ou exibir em banco de dados.

Valores padrão computados para a otimização do Walk-Forward

Todas estas são estatísticas padrão como Lucro líquido, Número de negócios, Índice de Sharpe, etc., mas calculadas a partir da equidade de otimização Walk-Forward, não a partir do backtest principal.

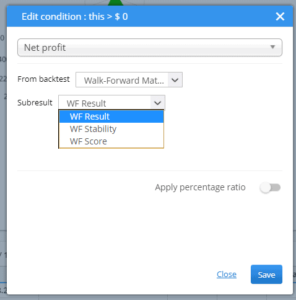

Você pode obter estes valores ao editar a coluna clicando duas vezes nela e escolhendo "Walk-Forward Matrix" ou "Walk-Forward Optimization" no Do backtest seleção.

Isto significa que o valor será retirado do resultado da WF.

No caso da Matriz WF existem múltiplas Otimizações WF, portanto, o valor é retirado da primeira otimização.

Resultados WF

Estes são valores padrão - por exemplo, o lucro líquido resultante da otimização do WF.

Estabilidade WF

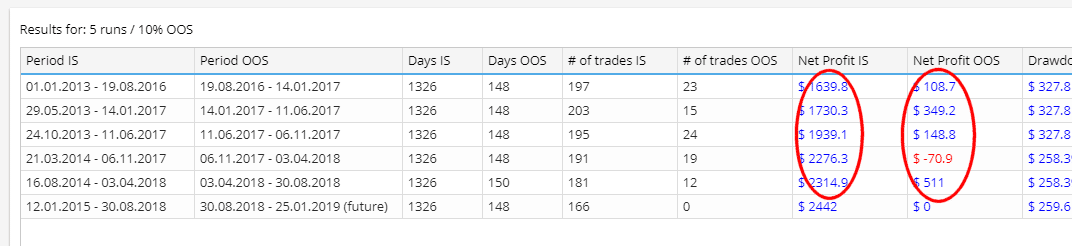

Os valores de estabilidade mostram o desempenho em execução versus na parte de otimização, eles estão sempre no %.

Eles são computados simplesmente fazendo uma soma de determinados valores para a parte SI e OOS, normalizando-a pelo número de dias (para que não seja dependente da duração de cada período), e calculando sua porcentagem de OOS em relação ao resultado SI.

Por exemplo - Lucro líquido (Estabilidade WF) nos diz quanto é o lucro líquido que se realiza na parte OOS (run) ao invés da parte IS (otimização).

Valor acima de 100% significa que a estratégia tem melhor desempenho em execução do que na parte de otimização, valor abaixo de 100% significa que a estratégia tem pior desempenho em OOS (execução) do que na parte IS (otimização) - isto é esperado, porque escolhemos a melhor estratégia na parte de otimização. Você pode esperar que os valores de estabilidade WF sejam inferiores a 100%.

Observe que os valores são normalizados dividindo o lucro líquido resultante pelo número de dias para sua parte SI ou OOS, portanto não importa quanto tempo é cada período.

Normalmente podemos esperar que o desempenho da estratégia na parte executada seja pior do que a parte otimizada, porque a parte otimizada já foi otimizada para o melhor desempenho.

O exemplo de condições abaixo nos permite estabelecer limites para a grande redução de desempenho que estamos dispostos a aceitar:

- Lucro líquido (Estabilidade WF) - Desempenho do lucro líquido na parte de execução versus na parte de otimização (em porcentagem).

Valor acima de 100% significa que a estratégia tem melhor desempenho em execução do que na parte de otimização. Digamos que você especifique a condição WF Estabilidade do Lucro Líquido > 60%. Isto significa que o desempenho na parte em execução (após a otimização) deve ser pelo menos 60% de desempenho no período de otimização. Assim, por exemplo, se a estratégia fez $1000 no período de otimização, deve fazer pelo menos $600 ou mais após o período de otimização para passar esta condição. Isto é importante para avaliar porque queremos que nossa estratégia tenha um bom desempenho após otimizá-la e esta condição nos permite controlar isto - em nossa condição deixamos a otimização passar somente se a estratégia de partida tiver pelo menos 60% do desempenho otimizado. - Drawdown (Estabilidade WF) - Parte de desenho em execução versus parte de otimização (em porcentagem).

Valor acima de 100% significa que a estratégia tem um desenho pior em execução do que na parte de otimização. Digamos que você especifique a condição WF Drawdown Stability < 200%.

Isto significa que o drawdown na parte executada (após a otimização) deve ser menor que 200% de drawdown no período de otimização. Assim, por exemplo, se a estratégia tivesse drawdown $400 no período de otimização, ela deveria ter drawdown menor que $800 após o período de otimização para passar esta condição. - Retorno/DD (Estabilidade WF) - Taxa média de retorno/DD em execução vs. parte de otimização (em porcentagem).

Valor acima de 100% significa que a estratégia tem melhor relação Retorno/DD em execução do que na parte de otimização. - Razão Sharpe (Estabilidade WF) - Razão Sharpe média na parte de execução versus parte de otimização (em porcentagem).

Valor acima de 100% significa que a estratégia tem melhor relação Sharpe em execução do que na parte de otimização. - Fator de Lucro (Estabilidade WF) - Fator de lucro médio em execução versus parte de otimização (em porcentagem).

Valor acima de 100% significa que a estratégia tem melhor Fator de Lucro em execução do que na parte de otimização. - Retorno anual % (Estabilidade WF) - Lucro anual % na parte corrida vs. parte otimização (em porcentagem).

Valor acima de 100% significa que a estratégia tem melhor desempenho em execução do que na parte de otimização

Pontuação WF

WF Score é outro campo especial que compara o resultado da otimização Walk-Forward com o resultado do teste de estratégia original, e novamente retorna o valor percentual de quanto a otimização melhorou em relação à estratégia original.

Por exemplo, se você usar o Lucro Líquido (WF Score), ele compara o Lucro Líquido do backtest principal com o Lucro Líquido da otimização, e retorna % de melhoria da otimização em relação à estratégia original.

Se ele retornar 100% significa que o lucro líquido final da otimização do Walk-Forward é o mesmo que o lucro líquido da estratégia original sem otimização. Valores acima de 100% significam que alcançamos melhores resultados no Walk-Forward do que na estratégia original - significa que esta estratégia se beneficia de reoptimizações de tempos em tempos.

Valores especiais em Walk-Forward

Há vários valores especiais que são computados especificamente para os resultados do Walk-Forward:

- Máximo Drawdown de uma só vez - Valor máximo de Drawdown em todas as corridas.

- Máximo % Drawdown de uma só vez - Valor máximo de Drawdown de % em todas as corridas.

- Máximo lucro em uma única execução - Valor máximo do lucro líquido em todas as corridas.

- Lucro máximo em uma execução como % do total - Lucro Líquido Máximo em todas as corridas como porcentagem do lucro total.

Idealmente não queremos que nenhuma corrida tenha uma participação muito grande do % no lucro final, pois isso significaria que o resto dos períodos de otimização não seriam eficazes. - Estagnação máxima no % - Máxima estagnação (comércios sem novo patrimônio líquido elevado) em dias.

- Minerações de uma só vez - o menor número de negócios em todas as corridas. Idealmente, queremos que cada série tenha um número razoável de negociações para que os resultados sejam válidos.

- Porcentagem de tiragens lucrativas - Quantas corridas Walk-Forward (em porcentagem) foram rentáveis

Este artigo foi útil? O artigo foi útil O artigo não foi útil

não é suficientemente preciso. Você deve usar uma terminologia comum, como por exemplo: WF(IS), WF(OOS)