Documentation

Applications

Dernière mise à jour le 4. 8. 2020 par Mark Fric

Simulations "What If" (Que se passerait-il si)

Contenu des pages

Les simulations "What If" sont un nouveau contrôle croisé puissant mais rapide et simple pour vérifier la robustesse de la stratégie (ajouté dans StrategyQuant Build 129).

Les scénarios "What If" vous permettent de simuler des scénarios tels que

- Que se passe-t-il si la stratégie n'est appliquée que certains jours de la semaine ou certaines heures de la journée ?

- et si nous omettions 5% des transactions les plus rentables ?

- etc.

L'idée de la vérification croisée "What If" est née de notre QuantAnalyzer qui dispose de cette fonctionnalité depuis longtemps.

En l'ajoutant à StrategyQuant en tant que contrôle croisé, vous pouvez immédiatement filtrer les stratégies dont les performances seront nettement moins bonnes dans le cadre de votre scénario d'hypothèse.

Comment fonctionne la simulation "What If" ?

C'est simple : chaque simulation d'hypothèses sélectionnée est appliquée à la liste d'ordres produite par le backtest standard.

Par exemple, si vous utilisez Commerce uniquement en jours simulation et choisir de ne négocier que sur Mardi, mercredi, jeudiIl passera en revue toutes les transactions et filtrera celles qui n'ont pas été ouvertes au cours de ces trois jours.

Il est important de comprendre que la simulation d'hypothèses ne teste pas la stratégie à nouveau - elle travaille avec la liste existante des transactions du backtest principal. Grâce à cela, cette vérification croisée est très rapide.

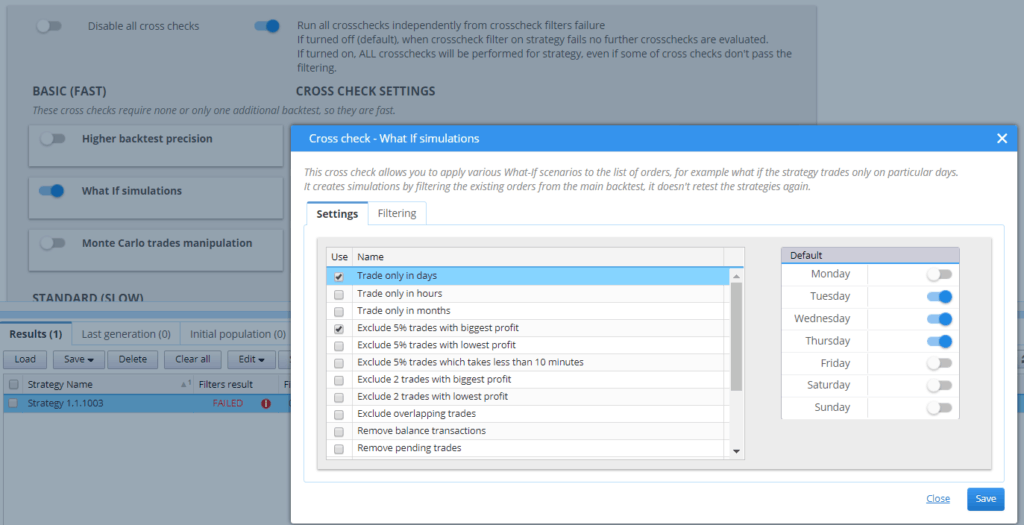

Configuration

La méthode "What If" est similaire à la méthode Monte Carlo - vous choisissez un ou plusieurs scénarios qui sont appliqués aux résultats de la stratégie :

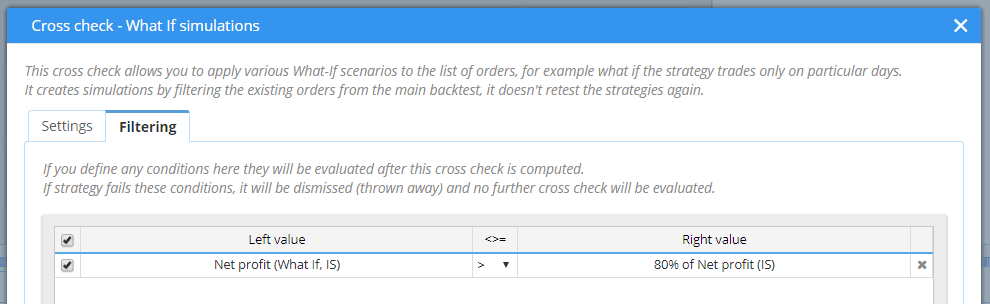

Filtrage basé sur les performances de la simulation "What If

En option, vous pouvez utiliser le filtrage automatique pour filtrer les stratégies dont les performances sont inférieures à une limite donnée :

Dans l'image ci-dessus, nous avons défini que le bénéfice net de la simulation What if doit être au moins égal à 80% du bénéfice net du backtest normal.

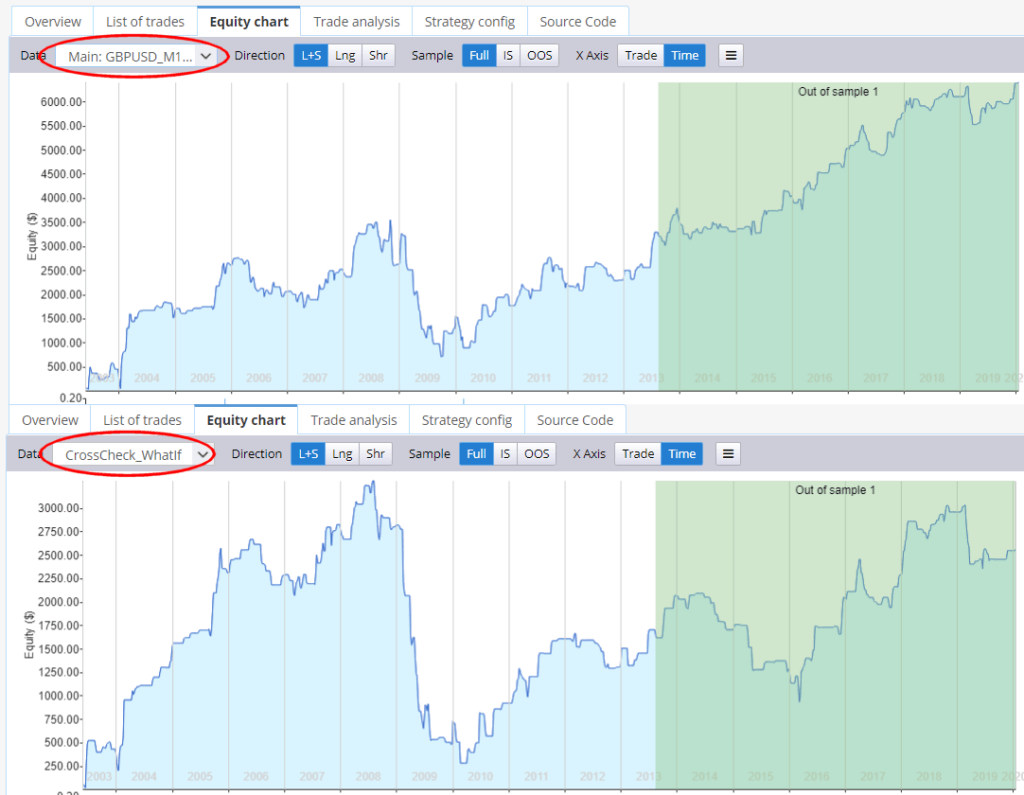

Visualisation des résultats

Lorsque vous exécutez la simulation d'hypothèses, elle crée un nouveau résultat qui peut être affiché dans le graphique des actions, la vue d'ensemble ou la liste des transactions.

Vous trouverez ci-dessous un exemple de la différence entre le backtest des fonds propres et la simulation d'hypothèses :

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

Peut-il sélectionner automatiquement les meilleurs jours ?

et exclure les pires jours ?

Qu'entendez-vous par là ? Ou quel en est l'intérêt ? On ne sait jamais à l'avance quel sera le PnL quotidien, il est donc inutile de filtrer les "mauvais jours" dans le backtest.

Merci de votre attention.