Documentação

Aplicações

Última atualização em 2. 11. 2020 por Mark Fric

Estratégia adequada ao portfólio existente

Conteúdo da página

Uma nova funcionalidade em StrategyQuant que permite a você encontrar estratégias que complementarão seu portfólio existente.

A idéia por trás desta funcionalidade é encontrar as melhores estratégias que complementam seu portfólio existente e não estão correlacionadas com nenhuma de suas estratégias existentes.

Nota - esta característica está disponível a partir de StrategyQuant Build 130.

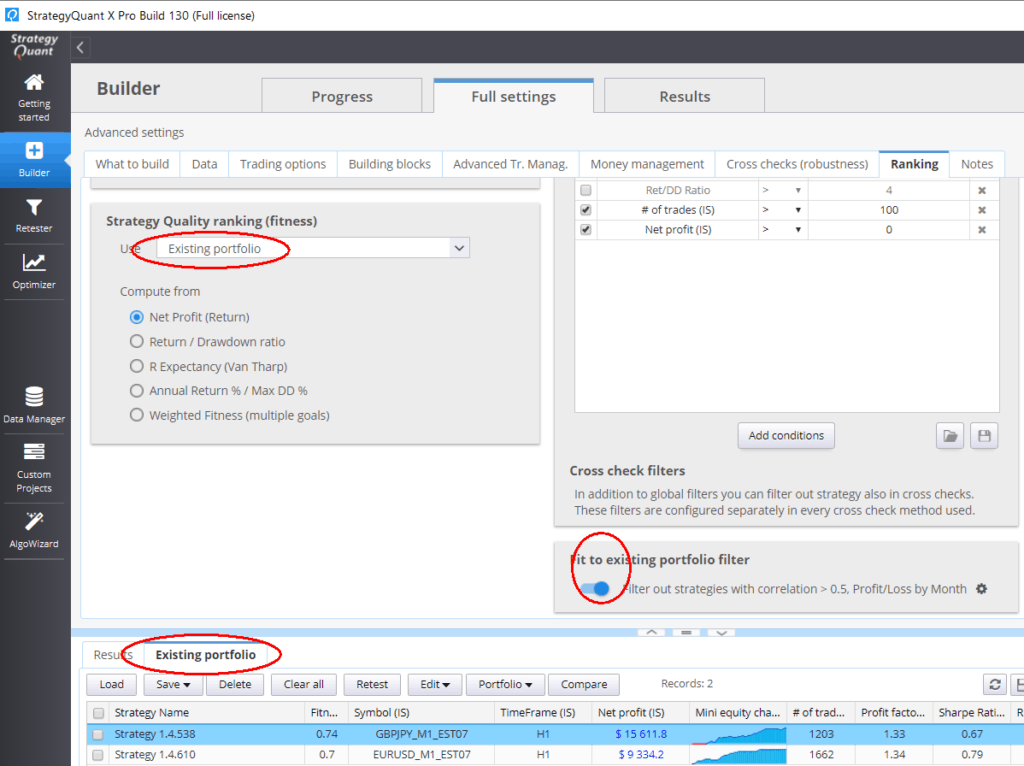

Sua configuração está disponível em Configurações -> Ranking no Builder e há um novo banco de dados chamado Carteira existente.

Para utilizá-lo, basta carregar algumas de suas estratégias já existentes no banco de dados de portfólio existente.

Então você pode:

Calcule a aptidão física com base em seu portfólio existente

Configure o cálculo de fitness com base em seu portfólio existente e não no backtest principal.

Você pode fazer isso selecionando Usar = portfólio existente na configuração Fitness.

Quando configurado, ele criará uma simulação de portfólio usando sua nova estratégia mais suas estratégias existentes e calculará a adequação deste portfólio.

Ao calcular a aptidão física desta forma, você seleciona preferir estratégias que melhoram o portfólio como um todo, e não as estratégias que são melhores apenas por si mesmas.

Estratégias correlatas de despedimento

Defina um filtro para descartar estratégias recém-geradas que tenham correlação muito alta com qualquer outra estratégia em seu portfólio existente.

Há um novo filtro opcional na parte inferior das condições de filtragem:

Você pode configurar a correlação máxima permitida, que tipo de correlação computar (P/L por dia, mês, etc.) e algumas outras propriedades.

Quando o filtro estiver ativo, ele irá computar as correlações entre a nova geração de startegy e todas as estratégias em seu Carteira existente e dispensa a nova estratégia se alguma dessas correlações for maior do que o limite permitido.

Este artigo foi útil? O artigo foi útil O artigo não foi útil

Seria interessante verificar a correlação na base de drawdown a fim de manter o drawdown global da carteira o menor possível (melhor se menor do que as estratégias únicas).

É uma função muito útil para eliminar estratégias com alta correlação no portfólio. Entretanto, a premissa da função atual é que a correlação entre as estratégias existentes na carteira atendeu às exigências, mas a situação real pode ser que a correlação entre as estratégias existentes na carteira seja muito alta. Sugere-se adicionar uma opção ao módulo "Fit to Existing Portfolio Filter", que primeiro remove as estratégias com alta correlação de acordo com o critério de filtragem da correlação, de modo que a correlação entre cada duas estratégias dentro do portfólio esteja de acordo com o valor pré-definido.

Excelente idéia!!!

Podemos ter isso em uma tarefa de reteste?