Documentação

Aplicações

Última atualização em 30. 1. 2019 por Tomas Vanek

Fluxos de trabalho recomendados para a construção de estratégias

Conteúdo da página

Não há apenas um fluxo de trabalho ideal que você deve seguir. Como você aprenderá mais sobre o tópico de criação de estratégias, você começará a ver opções e caminhos vatiosos que você pode seguir.

Por favor, siga nosso Blog para novos artigos, recomendações e dicas atualizadas, e nosso Seção compartilhada para tentar um fluxo de trabalho publicado por outra pessoa.

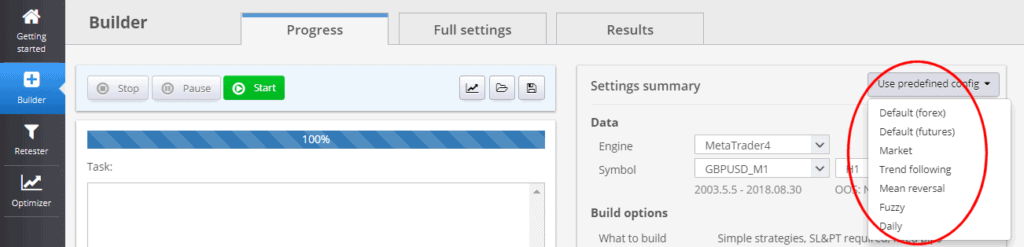

Como começar rapidamente

A maneira mais fácil de começar é usar um dos configurações de buider pré-definidas:

Um pouco mais complexo é usar um dos exemplos de fluxos de trabalho de projetos personalizados da página de Primeiros Passos:

Um projeto de um fluxo de trabalho padrão

O fluxo geral de trabalho ao gerar novas estratégias pode ser descrito como uma série dos seguintes passos:

- Importar ou baixar dados para backtesting

- Configurar as opções do Construtor

- Construção em série

- Avaliar as estratégias geradas

- Retestar ou otimizar, realizar mais verificações

1. Importação ou download de dados para backtesting

Você pode usar os dados do histórico que vêm com o programa, importar seus próprios dados em vários formatos ou fazer o download de dados reais de carrapatos do corretor Dukascopy.

2. Configurar as opções do Builder

Percorrer todas as configurações e configurar o tipo de estratégia, indicadores e tipos de ordem a serem usados para as regras comerciais. Opcionalmente, use restrições de tempo para limitar a negociação a um determinado intervalo de tempo.

Ligue as verificações cruzadas (testes de robustez da estratégia) que você deseja utilizar durante a geração da estratégia. As verificações cruzadas selecionadas serão aplicadas em cada estratégia gerada e podem filtrar automaticamente as estratégias "ruins". Você pode aprender mais sobre as verificações cruzadas no próximo capítulo.

Configure também as opções de classificação - elas permitem selecionar os Critérios de Seleção de Estratégias - que é como as melhores estratégias são determinadas.

Você também deve estabelecer Condições Personalizadas para filtrar somente estratégias que passem certos critérios.

Faz sentido descartar todas as estratégias que têm muito pouco lucro ou negócios, ou muito pouco Fator de Lucro, Taxa de Retorno/DD ou Número de Qualidade do Sistema.

Configuração de dados - para tornar a fase de geração o mais rápida possível, você pode usar o tempo selecionado como a opção de precisão de teste. Isto permite que o programa seja executado rapidamente e passe por tantas estratégias novas quanto possível. Quando você encontrar bons candidatos potenciais, você poderá testá-lo com maior precisão mais tarde.

3. Executar Construir

Iniciar o processo de construção. Dependendo de suas configurações, você pode deixá-lo funcionar por vários minutos, várias horas ou mesmo vários dias. Quanto mais tempo ele funcionar, mais estratégias potenciais ele testará.

O melhor deles será sempre armazenado no banco de dados.

4. Avaliar as estratégias geradas

Percorrer as estratégias geradas e avaliá-las. Você pode avaliá-las visualmente verificando seu gráfico de equidade, ou ordenando-as por seus parâmetros no Banco de Dados.

Escolha os melhores para passar para o próximo passo e salve-os como arquivo StrategyQuant (.SQ X) para que você possa trabalhar com eles mais tarde.

5. Retestar ou otimizar, realizar mais verificações

O objetivo da avaliação da estratégia é encontrar estratégias que sejam robustas e têm verdadeira vantagem no mercado.

Não é difícil gerar estratégias que terão grande curva de equidade, pois serão ajustadas em demasia aos dados históricos fornecidos.

A estratégia robusta deve funcionar em condições diferentes e não se rompe quando há uma pequena mudança nos parâmetros ou nos dados de preços ou eles perdem poucas negociações.

Gerar uma boa estratégia (até o ponto 4.) é apenas a metade do trabalho. A outra metade é garantir que a nova estratégia seja "real", e não exagerada.

Para fazer isso, você pode usar Testes de verificação cruzada de robustez como parte do processo de construção, mas também mais tarde.

Você deve testar novamente suas estratégias em diferentes mercados e com diferentes configurações, e elas não devem falhar. Só assim você poderá ter mais segurança de que a estratégia é robusta e não falhará nos testes ao vivo.

Esta etapa final consistirá de múltiplas etapas, você poderá testar novamente suas estratégias com diferentes configurações, em diferentes mercados e/ou prazos, ou com diferentes espalhamentos e escorregamentos, na execução da otimização Walk-Forward ou da matriz Walk-Forward, etc.

As etapas adicionais opcionais são:

6. Melhorar a estratégia

Você pode tentar melhorar a estratégia no Improver. Você pode tentar aplicar diferentes combinações de regras de saída ou condições adicionais às regras de entrada, em busca de melhor desempenho.

Após a melhoria, você deve executar novamente a nova variação de estratégia através de testes de robustez para garantir que ela não perca sua robustez.

7. Otimizar a estratégia

Você pode correr otimização simples para encontrar uma melhor combinação de parâmetros de entrada de sua estratégia. Você também pode executar Otimização do Walk-Forward para descobrir se a estratégia se beneficiaria de uma reoptimização periódica.

Como último passo, você pode correr Matriz de Avanço análise para determinar o melhor período de reoptimização.

Este artigo foi útil? O artigo foi útil O artigo não foi útil

No #6, o 'Melhorador' agora é chamado de 'Otimizador' ou esta é outra ferramenta?