15. 10. 2024

Documentação

Aplicações

Última atualização em 20. 1. 2025 por Emmanuel

Construção automática de portfólio

Conteúdo da página

Esse é um novo recurso em um novo Compositor de portfólio do StrategyQuantX. Para saber mais sobre ele, consulte Compositor de portfólioe o Diferença entre o Portfolio Composer e o Portfolio Master.

Em resumo, o Portfolio Composer permite que você simule um portfólio INCLUINDO pesos (quanto dinheiro deve ser alocado para cada estratégia do portfólio). Você pode escolher as estratégias que deseja testar, definir seus pesos e pressionar o botão Recompute portfolio para criar uma simulação de portfólio.

Cálculo automático do portfólio

O novo recurso de Computação automática adiciona uma abordagem automatizada para isso. Não é mais necessário especificar os pesos manualmente - você pode usar modelos como Fronteira eficiente de Markowitz (mais serão adicionados) para calcular o portfólio ideal e os pesos das estratégias!

Portfolio Composer: Automatização da fronteira eficiente de Markowitz para ponderação ideal da estratégia

No mundo em constante evolução das negociações, a construção de um portfólio ideal de estratégias requer o equilíbrio do potencial de retorno com níveis aceitáveis de risco.

Compositor de portfólio introduz um novo nível de automação, aproveitando o Fronteira eficiente de Markowitz para computar o pesos ideais para cada estratégia. Esse recurso avançado garante que os traders possam obter sistematicamente o maior retorno possível para um determinado nível de risco. Ao automatizar esses cálculos complexos, o Portfolio Composer não apenas simplifica o processo de otimização do portfólio, mas também capacita os traders a tomar decisões baseadas em dados com confiança.

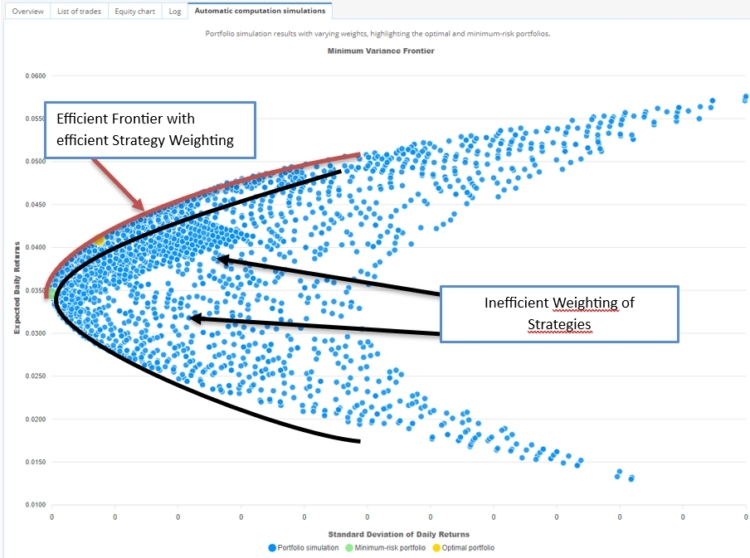

O que é a fronteira eficiente?

O Fronteira eficiente é um conceito-chave em Teoria Moderna de Portfólio (MPT) que representa um conjunto de portfólios ideais que oferecem o maior retorno esperado para um determinado nível de risco (ou o menor risco para um determinado nível de retorno). Os portfólios que se encontram na fronteira eficiente dominam os que se encontram abaixo dela porque oferecem melhores retornos para o mesmo risco ou menos risco para o mesmo retorno.

A fronteira eficiente é normalmente traçada como uma curva em um gráfico em que:

- Eixo X: Representa o risco, medido pelo desvio padrão do portfólio (volatilidade).

- Eixo Y: Representa o retorno esperado do portfólio.

As carteiras que se encontram abaixo da fronteira eficiente são consideradas ineficienteA carteira de risco é a mais alta do mundo, pois há combinações de risco-retorno melhores disponíveis. As carteiras na fronteira são ótimas e são consideradas eficientes.

O retorno esperado/desvio padrão (volatilidade) representa o índice de Sharpe do portfólio.

O portfólio ideal é o portfólio com o maior Índice de Sharpe.

Quem o criou?

A fronteira eficiente foi introduzida por Harry Markowitzeconomista americano, em seu trabalho pioneiro sobre a teoria do portfólio. Seu artigo de 1952, "Seleção de portfólio"publicado no Jornal de FinançasEle, que é um dos fundadores da Teoria Moderna de Portfólio, lançou as bases da Teoria Moderna de Portfólio. Por esse trabalho, mais tarde ele recebeu o prêmio Prêmio Nobel de Ciências Econômicas em 1990.

A Fronteira Eficiente baseia-se no Retorno Diário, na Volatilidade do Portfólio e no Valor em Risco:

1. Cálculo do retorno diário

O retorno diário mede a variação percentual no valor de um ativo ou portfólio de um dia de negociação para o outro. Para um ativo, ele é calculado como:

- Pt é o preço do ativo no momento t.

- Pt-1 é o preço do ativo no dia anterior.

2. Cálculo da volatilidade da estratégia

O volatilidade de uma estratégia refere-se ao quanto os retornos dessa estratégia flutuam ao longo do tempo. É comumente medido usando o desvio padrão dos retornos diários. A alta volatilidade indica maiores oscilações nos retornos, enquanto a baixa volatilidade sugere um desempenho mais estável. Para uma única estratégia de negociação, a volatilidade diária pode ser calculada da seguinte forma:

- Rt é o retorno diário da estratégia no dia t.

- é o retorno médio diário da estratégia durante o período.

- N é o número total de dias de negociação.

- Sigma da estratégia é o desvio padrão, representando a volatilidade da estratégia. (ou o risco)

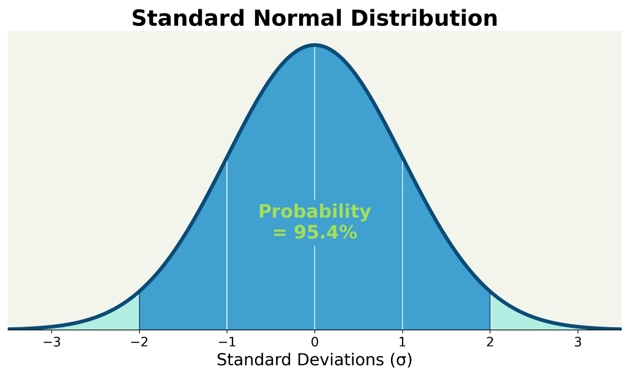

Como o retorno está oscilando em torno do retorno médio diário, estamos calculando a volatilidade da estratégia com um nível de confiança de 95 %, o que significa que 95% dos pontos estarão nessa faixa e apenas 5 dias em 100 poderão estar acima da volatilidade calculada.

Esse cálculo pressupõe que estamos tendo uma distribuição normal do retorno em torno do retorno médio diário em condições normais de mercado.

3. Nível de confiança e VaR (Value at Risk)

Em um Nível de confiança do 95%Podemos estimar a perda potencial do portfólio usando Valor em risco (VaR). O VaR estima a perda máxima esperada em um período de tempo específico, supondo condições normais de mercado. Para uma carteira com retornos normalmente distribuídos, o VaR com confiança de 95% é dado por:

Onde:

- 1,65 a z-score correspondente a um nível de confiança de 95%. (usando uma tabela z ou uma calculadora para obter o escore z)

- Sigma Portfolio é a volatilidade diária do portfólio.

- T é o horizonte de tempo (por exemplo, 1 dia, 5 dias).

A partir do Retorno Esperado, da Volatilidade e do Valor em Risco, podemos selecionar o Portfólio mais eficiente.

Aplicativo no Portfolio Composer:

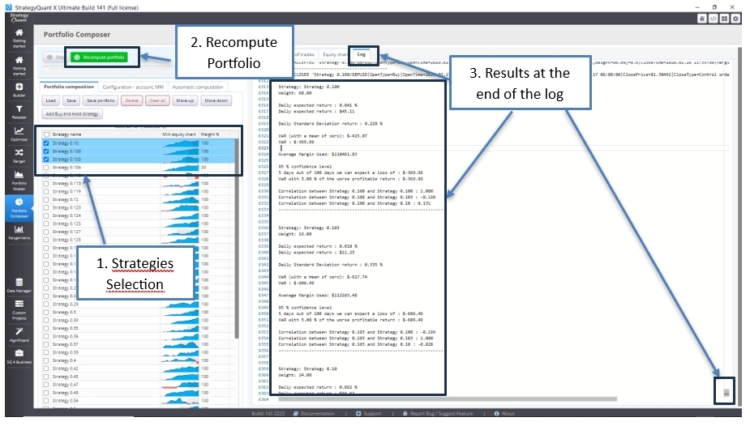

1. Primeira etapa: Cálculo do portfólio:

Esse primeiro método analisa uma carteira

Se recomputarmos algumas estratégias selecionadas, poderemos ler a última linha do registro de cada estratégia:

- O retorno esperado diário

- O desvio padrão diário (o risco da estratégia)

- O valor em risco

- A correlação entre as estratégias

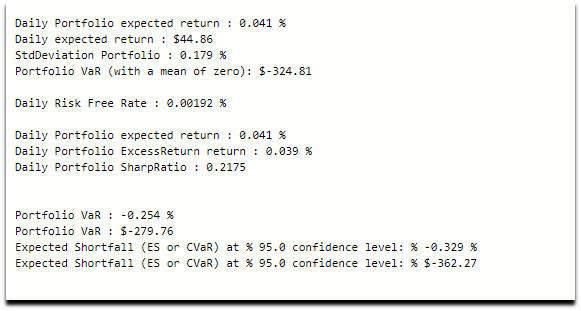

Em seguida, podemos ler as informações do portfólio:

- O Retorno esperado diário

- O Desvio padrão diário (o risco da Carteira)

- O Valor em risco do portfólio (VaR)

- O Índice de Sharpe do portfólio

- Em seguida, o Déficit esperado (ou o valor condicional em risco)

Estamos adicionando o déficit esperado quando o mercado não está em condições normais e não se ajusta à distribuição normal.

2. Cálculo automático de portfólio:

Esse segundo método analisa vários portfólios com diferentes combinações de pesos.

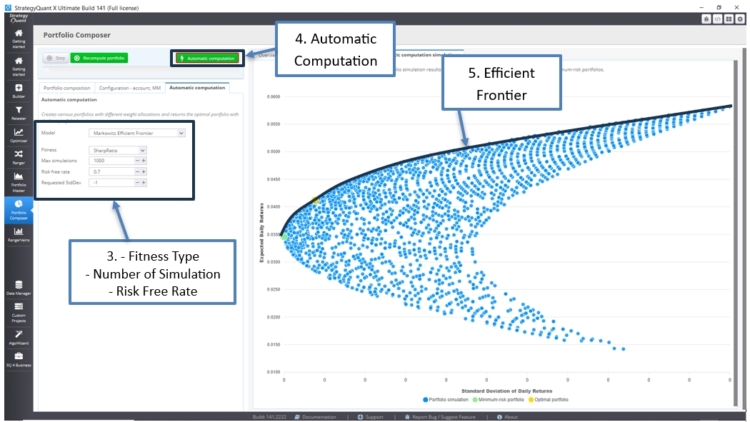

2.1 O Adequação do Índice de Sharpe cálculo:

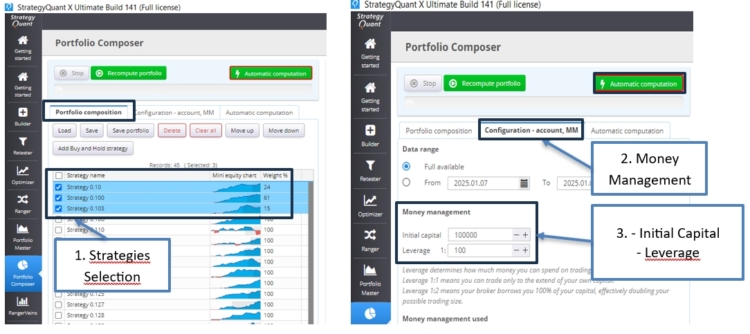

Podemos selecionar as estratégias, configurar o gerenciamento de dinheiro com suas definições e, em seguida, selecionar o tipo de aptidão e o número de simulações, por exemplo:

- Selecionamos 3 estratégias

- Na guia Money Management, inserimos uma alavancagem de 100

- Na guia Computação automática, selecionamos como fitness: Índice de Sharpe

- 500 ou 1000 simulações

- A taxa livre de risco, é baseado em um ativo de risco mínimo, como títulos.

Obtemos os seguintes resultados: o portfólio ideal é destacado em amarelo, representando o melhor índice de Sharpe (retornos/desvio padrão).

Além disso, a carteira com o risco mínimo é destacada em verde.

Os portfólios ideais estão na linha da fronteira eficiente. Dependendo do desvio padrão (volatilidade), podemos escolher o portfólio que oferece o retorno máximo.

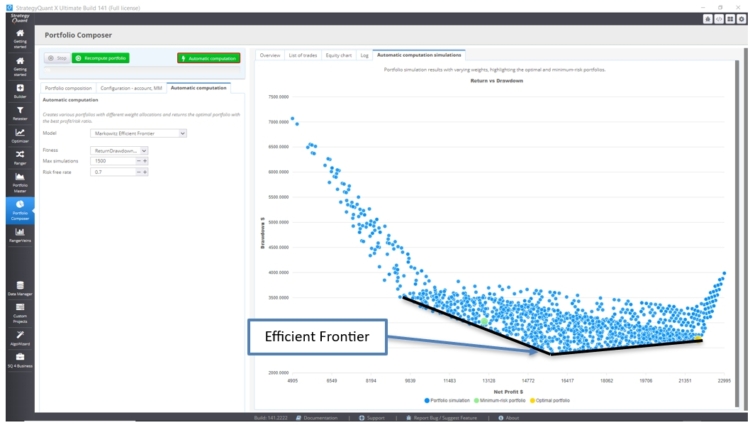

2.2 O Taxa de retorno vs. Drawdown cálculo do condicionamento físico:

Como alternativa, podemos selecionar a opção Adequação da taxa de retorno/retorno para obter uma perspectiva diferente dos resultados:

O portfólio ideal, em amarelo, seria o menor rebaixamento com o lucro máximo. Podemos compará-lo com o portfólio de risco mínimo (em verde).

Os portfólios ideais estão na linha de fronteira eficiente. Dependendo do drawdown, podemos escolher o portfólio que oferece o lucro máximo.

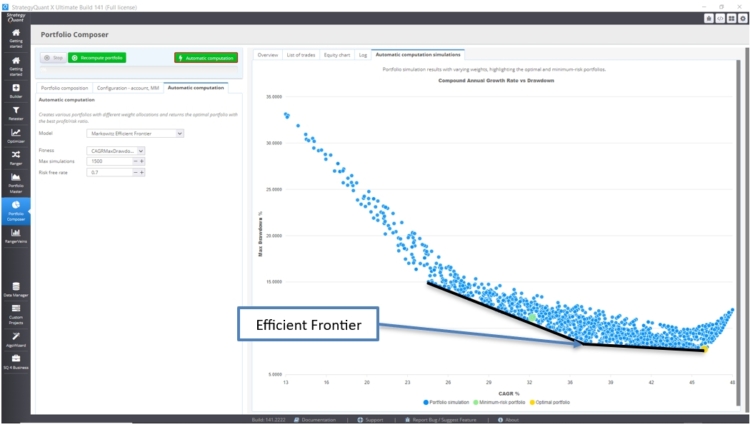

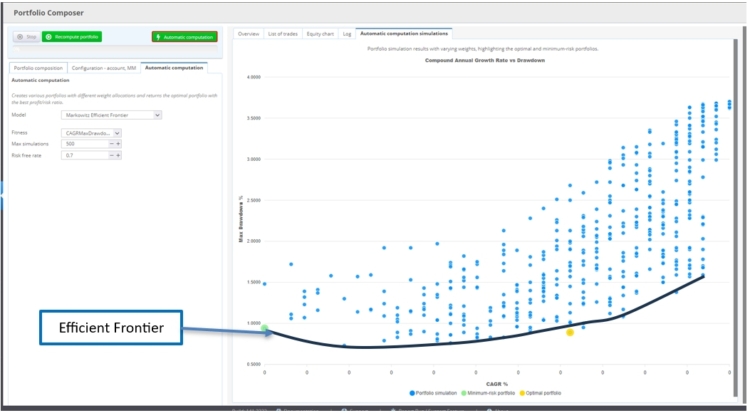

2.3 O Taxa de crescimento anual composta vs. rebaixamento máximo cálculo do condicionamento físico:

Usando Taxa de crescimento anual composta (CAGR) vs. Máximo Aptidão física com base em levantamento para comparar a ponderação do portfólio oferece uma boa perspectiva entre Crescimento de longo prazo e sensibilidade ao risco.

Para obter o portfólio ideal, procuraremos o maior CAGR e o menor drawdown máximo. (em amarelo)

Os portfólios ideais estão na linha da fronteira eficiente. Dependendo do drawdown, podemos escolher o portfólio que oferece o CAGR máximo.

2.4 O Taxa de crescimento anual composta vs. drawdown médio cálculo do condicionamento físico:

Usando Taxa de crescimento anual composta (CAGR) vs. Índice de rebaixamento médio será menos sensível a portfólios com rebaixamentos atípicos.

Os portfólios ideais estão na linha da fronteira eficiente. Dependendo do drawdown, podemos escolher o portfólio que oferece o máximo de CAGR.

3. AlgoCloud Stockpicker

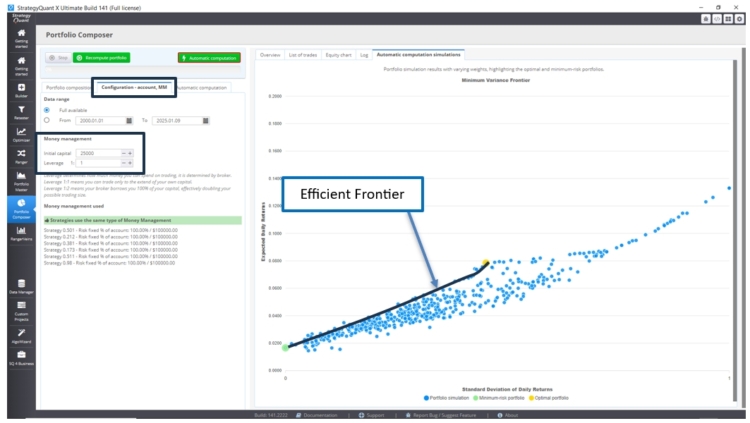

Para o AlgoCloud Stockpicker, na seção "Configuração - Conta MM", a alavancagem deve ser definida como 1, já que estamos negociando ações. Um capital inicial de $25.000 pode ser usado como ponto de partida para a otimização.

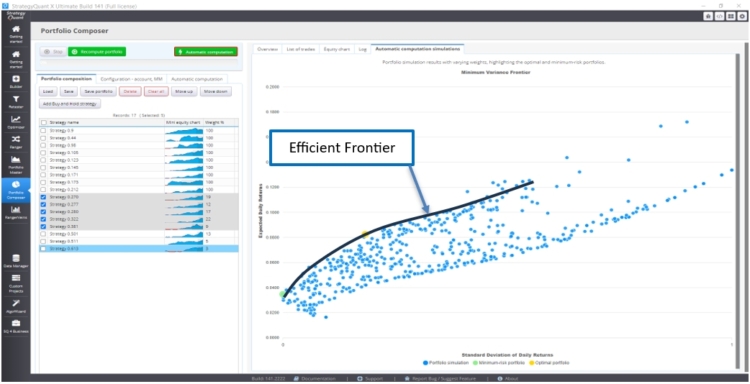

A forma da fronteira eficiente será ligeiramente diferente, pois estamos trabalhando com estratégias otimizadas que são negociadas em vários instrumentos.

Como cada estratégia envolve centenas de instrumentos, é necessário mais tempo para executar a otimização ao usar várias estratégias.

Aqui está o Fronteira eficiente do índice de Sharpe Fitness:

Aqui está a Fronteira Eficiente do CAGR Máximo de saque Fitness:

Aqui está a Fronteira Eficiente do Retorno vs Drawdown Fitness:

Para referências e para obter um entendimento mais completo:

Livros

- "Portfolio Selection", de Harry Markowitz, Parte III: "Portfólios Eficientes", Capítulo VII: "Análise Geométrica" (Yale University Press)

Um trecho - "Modern Portfolio Theory and Investment Analysis", de Edwin Elton, Martin Gruber, Stephen Brown e William Goetzmann (Wiley Custom Publishing), Parte II: "Portfolio Analysis", Capítulos 6, 9 e 11: "Techniques for Calculating the Efficient Frontier"

- "The Complete Guide to Portfolio Performance", de Pascal François e Georges Hubner (Wiley Custom Publishing), com suas "Classical Performance Measures Revisited" (Capítulo 6)

- "Smart Portfolios" e "Systematic Trading", de Robert Carver

Observação: Temos outros bons livros de Harry Markowitz e outros, mas eles são mais teóricos.

Na Web

- A fronteira eficiente:

Investopedia - Fronteira Eficiente

Instituto de Finanças Corporativas - Fronteira Eficiente

Darwinex e Ryan O'Connell fizeram excelentes vídeos no YouTube sobre otimização de portfólio e a fronteira eficiente.

- O intervalo de confiança:

Scribbr - Intervalo de confiança - Para obter a variável Z de um nível de confiança:

Study.com - Como encontrar o valor Z crítico

Este artigo foi útil? O artigo foi útil O artigo não foi útil

Essas atualizações estão disponíveis se você comprar o strategyquant PRO, ou somente estão disponíveis para o strategyquant ULTIMATE?

Deve-se utilizar a versão Ultimate para ter capacidades ilimitadas ao criar portfólios

Seria ótimo se o novo recurso permitisse o carregamento de arquivos de controle de qualidade.

Olá, gostaria de saber qual é o número que devo colocar na taxa livre de risco. Se for comparado a um título, isso significa que o número é, por exemplo, 3% => 0,03 e não 0,7 por padrão?

Desde já, obrigado.