Documentação

Aplicações

Última atualização em 4. 8. 2020 por Mark Fric

E se as simulações

Conteúdo da página

E se as simulações são uma nova e poderosa, mas rápida e simples verificação cruzada para verificar a robustez da estratégia (adicionada ao StrategyQuant Build 129).

E se os cenários permitirem simular cenários como:

- E se a estratégia comercializar apenas certos dias em uma semana, ou certas horas em um dia?

- E se ommit 5% for um dos negócios mais lucrativos?

- etc.

A idéia do E se a verificação cruzada veio de nosso QuantAnalyzer produto, que tem esta funcionalidade há muito tempo.

Ao adicioná-lo à StrategyQuant como uma verificação cruzada, você pode filtrar imediatamente estratégias que terão um desempenho significativamente pior sob seu cenário E se.

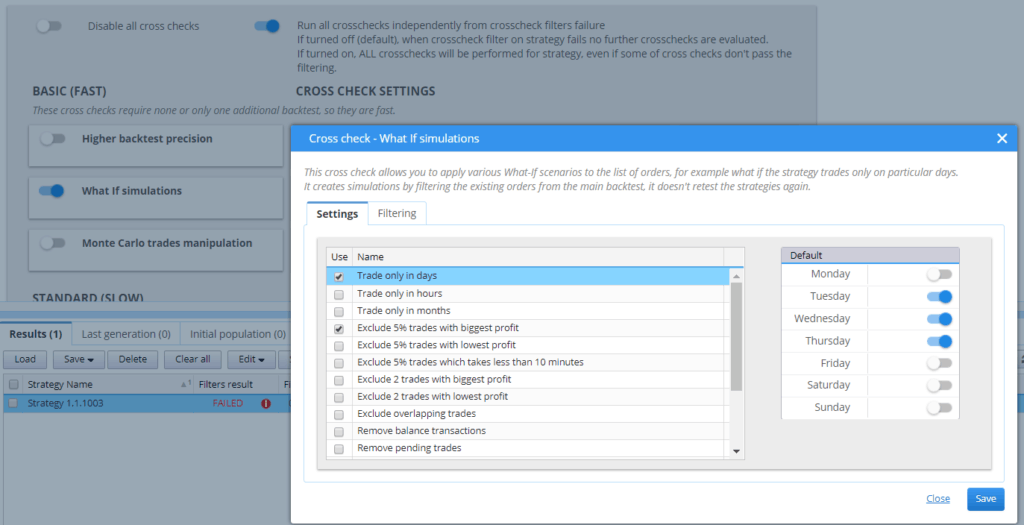

Como funciona a simulação do E se?

É simples - cada simulação selecionada é aplicada à lista de pedidos produzidos pelo backtest padrão.

Por exemplo, se você usar Comércio somente em dias e optar por negociar somente em Terça-feira, quarta-feira, quinta-feiraA empresa, por sua vez, passará por todos os ofícios um filtro para fora dos que não foram abertos nestes três dias.

É importante perceber que a simulação não volta a testar a estratégia - ela funciona com a lista existente de negócios do backtest principal. Graças a isto, esta verificação cruzada é muito rápida.

Configuração

E se for semelhante a Monte Carlo - você escolhe um ou mais cenários que são aplicados aos resultados da estratégia:

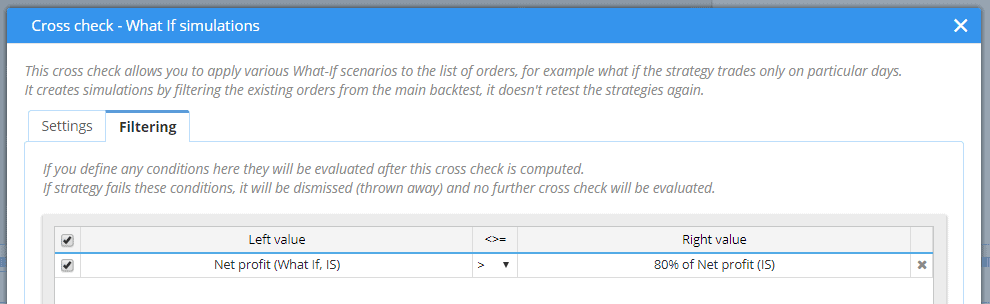

Filtragem baseada no desempenho da simulação de E se

Opcionalmente, você pode usar a filtragem automática para filtrar estratégias cujo desempenho esteja abaixo de um determinado limite:

Na figura acima definimos que o lucro líquido do E se a simulação deve ser de pelo menos 80% de lucro líquido do backktest normal.

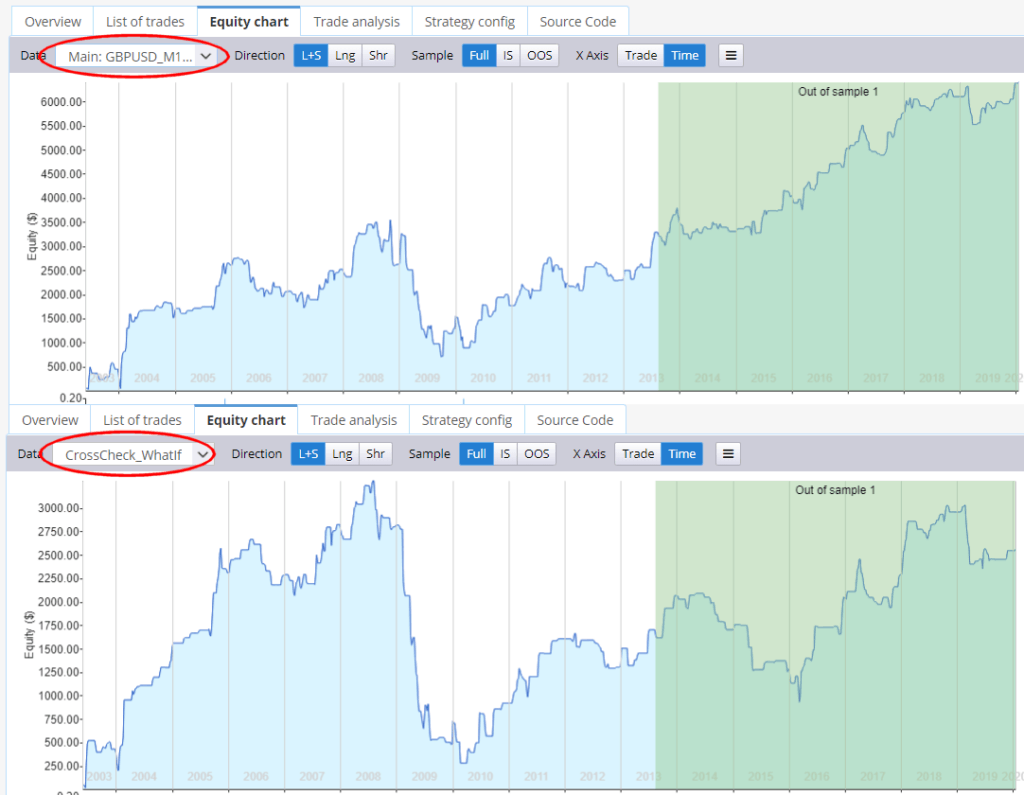

Visualização dos resultados

quando você executar a simulação What If criará um novo resultado que pode ser exibido em gráfico de equidade, visão geral ou em lista de negócios.

Veja abaixo um exemplo de diferença entre a equidade do backtest e a simulação do What If:

Este artigo foi útil? O artigo foi útil O artigo não foi útil

pode ele selecionar automaticamente os melhores dias?

e excluir os piores dias?

O que você quer dizer com isso? Ou qual é o objetivo disto? Você nunca sabe antecipadamente o que será o PnL diário, então não vale a pena filtrar "dias ruins" no backtest.

Obrigado

Está tudo certo. E como posso aplicar as condições What if a uma estratégia?

Você precisaria editar o código MQL manualmente para incorporar as regras de variações hipotéticas OU editar a estratégia no AlgoWizard e configurar as condições correspondentes às regras de variações hipotéticas

Você tem razão. Sempre me esqueço de que no AlgoWizard posso modificar muitos parâmetros. Muito obrigado.

E agora vem a próxima pergunta:

No AlgoWizard, posso adicionar condições para que ele não opere a estratégia entre 8 e 9 horas da manhã, em uma quinta-feira (por exemplo). O que mostro é algo que já tentei, mas não consigo encontrar a solução.

LongEntrySignal=

RSI (14)[1] > 57,8

e

Dia atual da semana 4

e

Hora atual >= GetTime(8,0,0)

e

CurrentTime <= GetTime(9,0,0)

(Eu sei que não funciona, como posso fazer isso funcionar?)